KSA

Neuer Kreditrisikostandardansatz (KSA)

Einfach + Risikosensitiv=RWA-Anstieg?

Im Rahmen der umfassenden Anpassung des Baseler Rahmenwerkes an die Lehren aus der Finanzmarktkrise ist unter anderem die Überarbeitung des Kreditrisikostandardansatzes durch das Baseler Komitee (BCBS) angestoßen worden. Insbesondere verfolgt das Baseler Komitee mit der Überarbeitung des Kreditrisikostandardansatzes das Ziel, die Risikosensibilität und Komplexität ausgewogener zu gestalten, nationale Wahlrechte und Auslegungen zur Herstellung vergleichbarer Kapitalanforderungen zu reduzieren sowie dessen Umsetzbarkeit gegenüber dem auf internen Ratings basierenden Ansatz (IRBA) zu vereinfachen.

Am 7. Dezember 2017 hat das Baseler Komitee die überarbeiteten Vorgaben zum Kreditrisikostandardansatz nach einer dreijährigen Konsultationsphase finalisiert

(BCBS 424). Gegenüber dem letzten Konsultationspapier (BCBS 347) haben sich beim Kreditrisikostandardansatz noch einmal wesentliche Änderungen ergeben. Das Baseler Komitee kommt den Banken entgegen und hat an vielen Stellen die für die Ermittlung der Eigenmittelanforderungen zu berücksichtigenden Risikogewichte modifiziert. Zusätzlich wurden die Kreditkonversionsfaktoren (CCF) rekalibriert und ein risikosensitiverer Ansatz für durch Immobilien besicherte Positionen eingeführt. Mit den finalisierten Regelungen zur Überarbeitung des Kreditrisikostandardansatzes können gegenüber den derzeit gültigen Regelungen im Einzelfall erhebliche Mehrbelastungen entstehen. Grundsätzlich ist im Vergleich zum BCBS 347 jedoch eine Reduzierung des RWA Anstiegs zu erwarten.

Auswirkungen

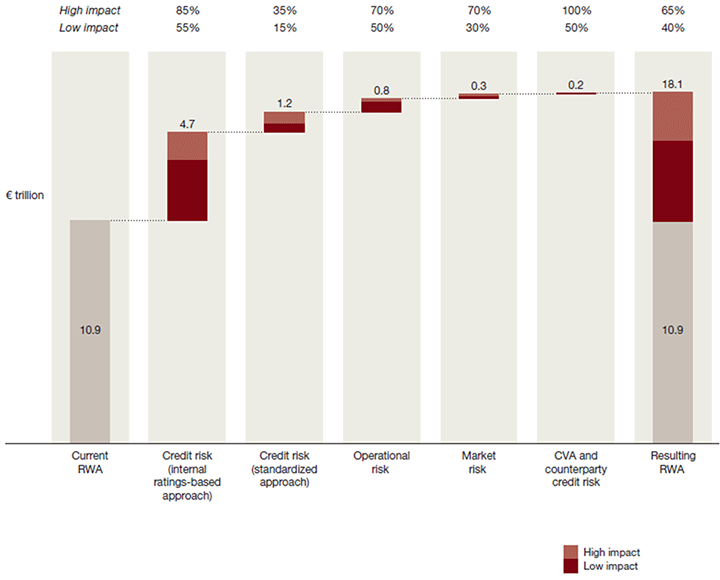

Wenngleich die Zielrichtung des Baseler Komitees eine im Durchschnitt unveränderte Eigenkapitalunterlegung der Institute ist, können im Einzelfall erhebliche Mehrbelastungen entstehen. Gemäß einer Studie von Strategy& aus 2016 auf Basis von Vorjahreszahlen werden die prognostizierten Anstiege der risikogewichteten Aktiva aus dem neuen Standardansatz zwischen 15 % und 35 % im Durchschnitt liegen. Damit liegt der zu erwartende Anstieg der RWA für Institute, die den Kreditrisikostandardansatz nutzen, deutlich unter dem für Banken, die den auf internen Ratings basierten Ansatz nutzen (+55 % bis +85 %). Doch auch ein Anstieg der risikogewichteten Aktiva von bis zu 35 % dürfte viele Institute vor Herausforderungen stellen. Insbesondere vor dem Hintergrund der weiterhin durch das Zinsniveau stagnierenden Rentabilität erscheint der Aufbau der erforderlichen Eigenmittel aus einbehaltenen Gewinnen schwierig. Insofern sollten Institute frühzeitig die Auswirkungen des neuen Kreditrisikostandardansatzes beleuchten, um rechtzeitig strategische Handlungsoptionen zu entwickeln.

Abbildung 1: Prognostizierter Anstieg der Eigenmittelanforderungen durch Basel IV (Quelle: Strategy& – Forth Time Around? European Banks confront „Basel IV“)

Ungeachtet des Geschäftsmodells und unabhängig von der Höhe der Eigenmittelunterlegung werden nahezu alle Institute von den prozessualen Anforderungen der Due Diligence Vorgaben für Risikopositionen gegenüber Instituten und Unternehmen betroffen sein. Hier müssen Institute rechtzeitig Verfahren entwickeln, durch die aus den internen Bonitätsbeurteilungen eine belastbare Ableitung von regulatorischen Risikogewichten ermöglicht wird. Auch eine Überprüfung dauerhafter oder revolvierender Kreditzusagen ohne Abruf sollte unabhängig vom spezifischen Geschäftsmodell erfolgen, um möglichen negativen Auswirkungen der neuen Kreditkonversionsfaktoren vorzubeugen. Hierbei ist der Fokus insbesondere auf nicht benutzte Kreditkarten und Kontokorrentkredite zu legen, da diese Kreditlinien im Zuge der neuen Anforderungen zu einer direkten Erhöhung der Kapitalanforderungen führen. Darüber hinaus gibt es jedoch auch Auswirkungen, die stärker vom Geschäftsmodell des jeweiligen Institutes abhängen.

Institute, die sich auf die Begleitung von Finanzierungen im Rahmen erneuerbarer Energien spezialisiert haben, sollten ihr Portfolio insbesondere mit Blick auf die neu geschaffene Kategorie der Projektfinanzierungen durchleuchten. Von entscheidender Bedeutung wird hier, neben dem erhöhten Risikogewicht für Projekte in der Planungs- und Bauphase, die Abgrenzung zur späteren operationellen Phase sein. Bei Projektfinanzierungen der operationellen Phase sollte zudem untersucht werden, ob die mit den finalen Regelungen neu eingeführten Qualitätsmerkmale zur Berücksichtigung eines geringeren Risikogewichts erfüllt sind. Für direkte Investitionen sollten die Angaben über die Cash-Flow Deckung und die einsetzende Schuldentilgung in der Regel bereits verfügbar sein. Jedoch werden entsprechende Finanzierungen häufig auch durch spezielle Vehikel oder Fonds abgebildet, wodurch die Beurteilung der notwendigen Kriterien erschwert werden kann.

Generell wird die Abgrenzung von Projektfinanzierungen zu gewöhnlichen Unternehmenskrediten zukünftig neu vorzunehmen sein. Hier sollten Institute frühzeitig Leitlinien entwickeln, die eine verlässliche Abgrenzung in der Zukunft ermöglichen.

Für Institute, die sich auf Objektfinanzierungen spezialisiert haben (z.B. Schiffs- oder Flugzeugfinanzierungen) wurde das Risikogewicht im Vergleich zum BCBS 347 um 20 Prozentpunkte auf 100 % reduziert.

Universal- und Hypothekenbanken sollten darüber hinaus dezidiert Vergleichsrechnungen für die Veränderungen aus den neuen Vorgaben für Immobilienkredite auf Basis der finalen Regelungen prüfen. Dabei sollten mögliche Auswirkungen auf die Eigenkapitalunterlegung untersucht, und somit Anpassungsbedarf in den Pricingmodellen oder gegebenenfalls Kreditvergaberichtlinien abgeleitet werden. Insbesondere sollte die Beleihungsquote in den Fokus der Analysen gesetzt werden. Sowohl für die durch Wohnimmobilien besicherten Forderungen als auch bei den durch Gewerbeimmobilien besicherten Forderungen wurde der Loan-to-Value (LTV) Ansatz umgesetzt. Im Vergleich zum BCBS 347 sind die Risikogewichte reduziert worden. Gleichzeitig hat man das Realkreditsplitting, unter Sicherstellung des Hard Tests, beibehalten. Bei der Finanzierung des Erwerbs oder der Erstellung von Immobilien (Acquisition, Development and Construction – ADC) gibt es eine Erleichterung für durch Wohnimmobilien besicherte Forderungen, bei denen bestimmte Qualitätsmerkmale erfüllt werden müssen. Das Risikogewicht wurde dabei um 50 Prozentpunkte auf 100 % reduziert.

Abhängig von der zugrunde liegenden Art der Immobilie und der Wahl des Ansatzes (LTV oder Realkreditsplitting) sind wesentliche Veränderungen der Eigenmittelunterlegung zu erwarten. Die Auswirkungen sind durch die Institute zu analysieren, da abhängig von der Zusammensetzung des Portfolios beide Ansätze Vorteile bieten können. Hält ein Institut überwiegend Kreditpositionen mit geringen Beleihungsquoten vor, so ist im Bereich der Besicherung durch Wohnimmobilien sowohl beim Realkreditsplitting als auch beim LTV-basierten Ansatz ein positiver Effekt zu erwarten. Allerdings steigen die Anforderungen bei beiden Ansätzen mit steigender Beleihungsquote deutlich an und können sich stark belastend auf die RWA-Situation auswirken. Das Realkreditsplitting ist bei hohen Beleihungswertausläufen jedoch vorteilhafter als der LTV-basierte Ansatz, während bei LTVs zwischen 70 % und 80 % der LTV-basierte Ansatz zu niedrigeren Risikogewichten führt als das Realkreditsplitting.

Stärker betroffen sind die durch Gewerbeimmobilien besicherten Risikopositionen. Diese führen bei Nutzung des LTV-basierten Ansatzes im Vergleich zu durch Wohnimmobilien besicherte Risikopositionen zu höheren Eigenkapitalanforderungen, da im Gegensatz zu den Wohnimmobilienkrediten niedrigere LTV-Quoten keine Entlastung durch weitere Abstufungen bieten und die Risikopositionen mit einem LTV von mehr als 60 % vollständig mit dem Risikogewicht des Schuldners zu gewichten sind. Hier ist das Realkreditsplitting bei hohen Beleihungswertausläufen wiederum deutliche vorteilhafter.

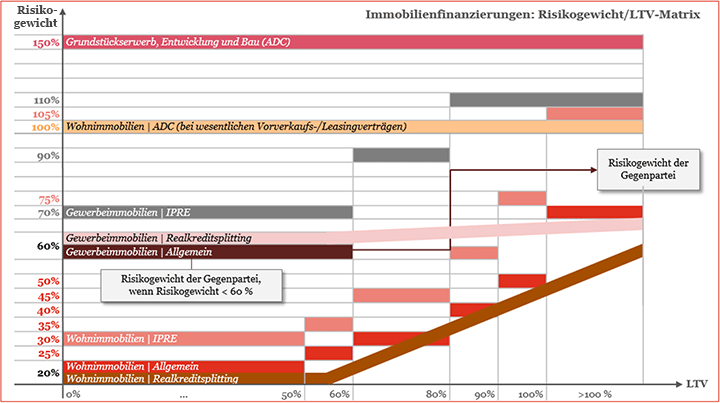

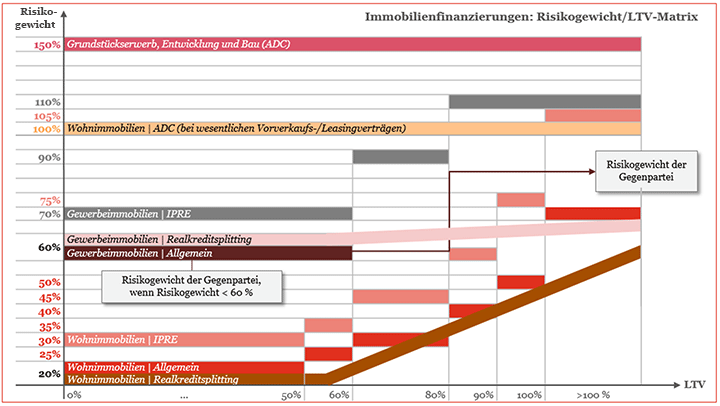

Die Abbildung 2 stellt die Entwicklung der Höhe der Risikogewichte im Verhältnis zur Beleihungsquote in Abhängigkeit von der zugrunde liegenden Art der Immobilie und der Wahl des Ansatzes grafisch dar.

Abbildung 2: Veränderung der Risikogewichte bezogen auf das LTV-Verhältnis für durch Wohn- und Gewerbeimmobilien besicherte Risikopositionen einschließlich Finanzierungen des Grundstückerwerbs, der Entwicklung und des Baus nach Basel IV (KSA)

Weitere Informationen zum Thema KSA:

Regulatory Blog

- EU Kommission veröffentlicht Entwürfe zu CRD V, CRR II und BRRD – Teil 1: Finalisierung von Basel III

- Finale EBA Leitlinien und RTS zur Definition des Schuldnerausfalls

- Zweites Basler Konsultationspapier zur Überarbeitung des Kreditrisikostandardansatzes – Revisions to the Standardised Approach for credit risk

- Finaler RTS zur Festlegung der Berechnung der spezifischen und allgemeinen Kreditrisikoanpassungen

Weiterführende Links

Fachliche Themen

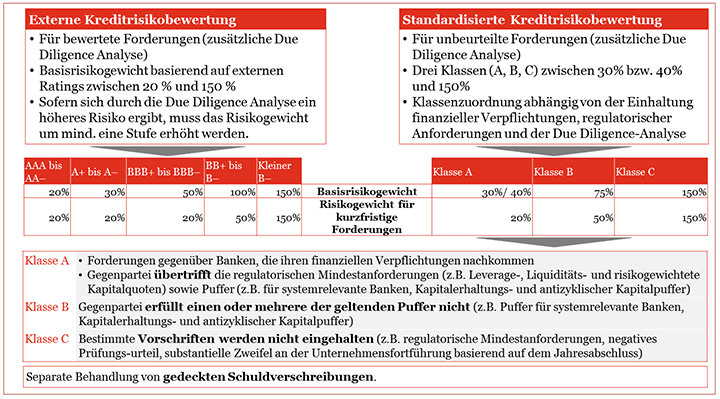

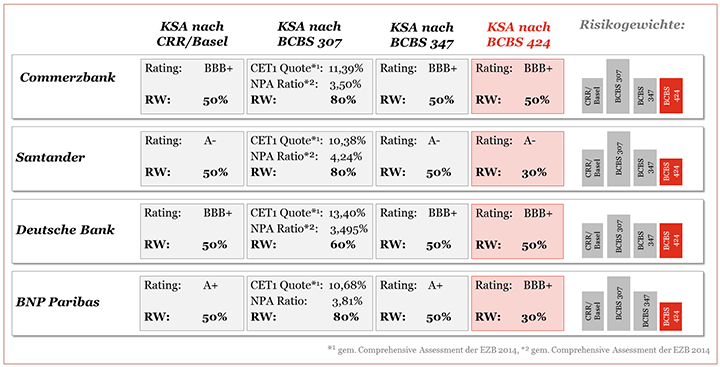

Im Fokus der Überarbeitung des Kreditrisikostandardansatzes durch das Baseler Komitee stehen unter anderem Risikopositionen gegenüber Instituten. Ziel der Überarbeitung ist die Reduktion der Abhängigkeit von externen Ratings, die zu einer intensiveren und detaillierteren Beurteilung von Kontrahenten durch Institute führen soll. Nachdem im ersten Konsultationspapier noch eine vollständige Abschaffung externer Ratings als Faktor für die Ermittlung der Eigenkapitalunterlegung vorgesehen war, ist das Baseler Komitee jedoch im zweiten Konsultationspapier den Anmerkungen aus der ersten Konsultationsphase zumindest teilweise gefolgt. Zu Kritik hatte vor allem die Berücksichtigung der „non-performing assets ratio“ (NPA) geführt, deren Vergleichbarkeit durch rechnungslegungsbedingte Unterschiede zwischen Instituten nicht dem Anspruch eines Level Playing Fields genügt. Stattdessen hat das BCBS im zweiten Konsultationspapier einen Beurteilungsansatz auf Basis externer Ratings (ECRA) und einen standardisierten Ansatz für Positionen ohne Rating (SCRA) vorgeschlagen.

Auch die finalen Regelungen halten an dieser Vorgehensweise fest.

Die Erlaubnis zur Nutzung des ECRA wird den jeweiligen (nationalen) Gesetzgebern offen gelassen. Der ECRA weist im ersten Schritt keine nennenswerten Veränderungen zum bisherigen Standardansatz auf. Jedoch sollen neue Due Diligence Anforderungen eingeführt werden, die bislang ausschließlich in Säule II Berücksichtigung fanden. Demnach haben Institute, die den ECRA nutzen, in einem zweiten Schritt zu prüfen, ob interne Due Diligence Prozesse zu einem höheren als dem aus dem Rating abgeleiteten Risikogewicht führen. Das Komitee lässt dabei offen, welche Kriterien im Rahmen solcher Due Diligence Prozesse zu beleuchten sind. Es kann davon ausgegangen werden, dass die Beurteilung im Einklang mit den Prozessen der Säule II stehen und somit zumindest die jährliche Bonitätsbeurteilung beinhaltet. Institute müssen daher tragfähige Konzepte entwickeln, um aus den Bonitätsbeurteilungen (und gegebenenfalls weiteren Prüfungen) einheitliche Kriterien für die Ableitung eines Risikogewichtes aufzustellen. Im Ergebnis wird somit im Rahmen des Kreditrisikostandardansatzes faktisch eine Berücksichtigung interner Ratingverfahren erfolgen. In jedem Fall kann das Ergebnis aus dem Due Diligence Prozess ausschließlich zu einem gleichbleibenden oder höheren Risiko führen. Eine Absenkung des Risikogewichtes ist hingehen in keinem Fall möglich.

Bei Nutzung des SCRA werden die Schuldner in drei Kategorien eingeteilt, die sich im Wesentlichen aus der (Über-) Erfüllung der regulatorischen Anforderungen durch den Kontrahenten, sowie dessen Abhängigkeit von Konjunkturzyklen ermitteln. Konkret werden die folgenden drei Grades vorgeschlagen:

- Grade A: Institute, die jederzeit und konjunkturunabhängig in der Lage sind, ihre finanziellen Verpflichtungen termingerecht zu erfüllen. Institute dieses Grades übertreffen die regulatorischen Mindestanforderungen und Kapitalpuffer. Sofern das Institut sämtliche Bedingungen für Grade A erfüllt und dabei eine CET1-Quote von mindestens 14 % sowie eine Leverage Ratio von mindestens 5 % aufweist, kann auf Basis der finalen Regelungen für die entsprechende Forderung ein reduziertes Risikogewicht von 30 % herangezogen werden („Grade A+“).

- Grade B: Institute dieses Grades erfüllen alle regulatorischen Mindestanforderungen, während mindestens ein geltender Puffer (z.B. Puffer für systemrelevante Banken, Kapitalerhaltungs- und antizyklischer Kapitalpuffer) nicht erfüllt wird.

- Grade C: Grade C ist mithin ein Auffangbecken für Institute, die nicht den Grades A oder B zugeordnet werden können. In dieses Grade sollten nach Auffassung des Baseler Komitees zwingend Institute fallen, die mindestens eine der regulatorischen Mindestanforderungen nicht erfüllen, oder denen seitens des Wirtschaftsprüfers nur ein eingeschränkter Vermerk über den Jahresabschluss erteilt wird bzw. wesentliche Zweifel an einer erfolgreichen Weiterführung der Geschäftstätigkeit („going concern“) attestiert werden.

Während die Erfüllung der regulatorischen Anforderungen zunächst objektiv erscheint, bietet die Beurteilung der Abhängigkeit von Konjunkturzyklen auf der einen Seite Spielräume für eine individuelle Beurteilung durch die Institute, auf der anderen Seite jedoch auch neue Unsicherheiten in Ermangelung klarer Kriterien. Denkbar ist beispielsweise, dass Instituten, die wesentlich von Spezialfinanzierungen wie Flottenfinanzierungen abhängen, eine höhere Abhängigkeit von der Konjunktur unterstellt werden muss als breit diversifizierte Universalbanken.

Abbildung 3 zeigt die anwendbaren Risikogewichte im ECRA und SCRA.

Abbildung 3: Risikogewichte für Risikopositionen gegenüber Instituten nach Basel IV (KSA)

Abbildung 4 zeigt die antizipierten Auswirkungen des neuen Kreditrisikostandardansatzes, insbesondere unter Berücksichtigung der Unterschiede der zwei Konsultationspapiere und der finalen Regelungen.

Abbildung 4: Auswirkungen der neuen Risikogewichte für Risikopositionen gegenüber Instituten nach Basel IV (KSA)

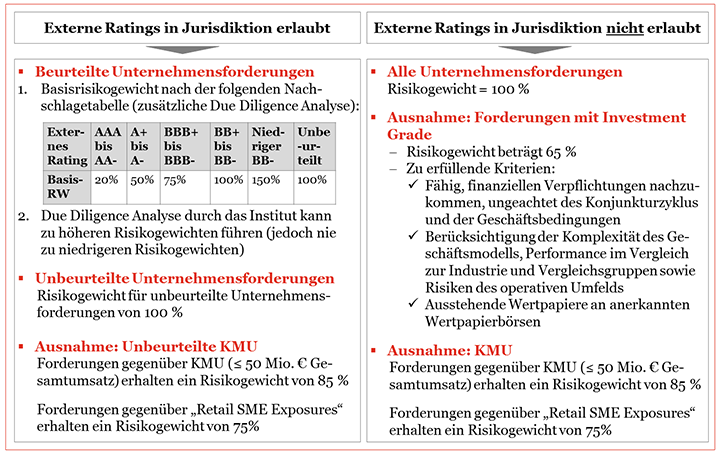

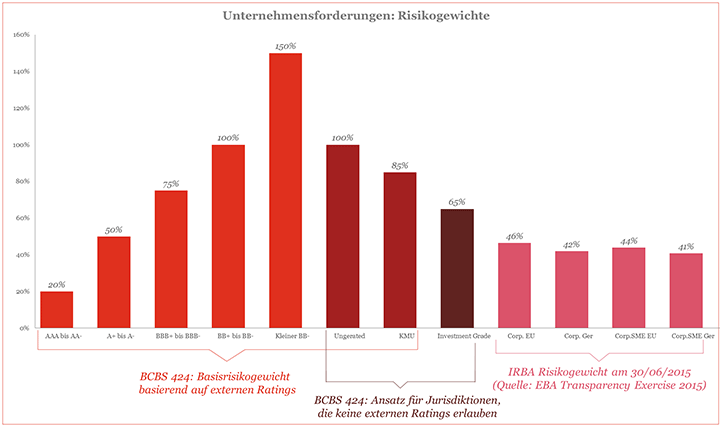

Auch bei der regulatorischen Behandlung von Forderungen gegenüber Unternehmen soll die Abhängigkeit von und damit die häufig mechanische Kreditentscheidung auf Basis externer Ratings reduziert werden. Hierzu hat das Baseler Komitee im ersten Konsultationspapier ebenfalls eine vollständige Abschaffung externer Ratings als Inputfaktor für die Eigenmittelunterlegung vorgeschlagen. Die Empfehlung, das Maß der Fremdfinanzierung und den Umsatz des betreffenden Unternehmens als Bestimmungsgrößen zu verwenden, wurde jedoch in der ersten Konsultationsphase abgelehnt. Neben einer zu starken Vereinfachung wurde auch die fehlende Differenzierung zwischen verschiedenen Branchen und Rechnungslegungsstandards als Argument gegen den vorgeschlagenen Ansatz angeführt. In der Folge hat das Baseler Komitee bereits mit dem zweiten Konsultationspapier für die Risikopositionsklasse Unternehmen die Verwendung externer Ratings im Ermessen des nationalen Gesetzgebers wieder zugelassen und auch in den finalen Regelungen daran festgehalten. Gegenüber dem BCBS 347 ist eine Neukalibrierung des Risikogewichts für Unternehmensforderungen mit den externen Ratings „BBB+“ bis „BBB-“ vorgenommen worden. Das entsprechende Risikogewicht wurde um 25 Prozentpunkte auf 75 % reduziert.

Risikopositionen gegenüber Unternehmen unterliegen auf Basis der finalen Regelungen den bereits bei Instituten eingeführten Due Diligence Anforderungen. Demnach haben Institute zu prüfen, ob interne Due Diligence Prozesse zu einem höheren als dem aus dem Rating abgeleiteten Risikogewicht führen. Das Baseler Komitee lässt dabei offen, welche Kriterien im Rahmen solcher Due Diligence Prozesse zu beleuchten sind. Es kann davon ausgegangen werden, dass die Beurteilung im Einklang mit den Prozessen der Säule II stehen und somit zumindest die jährliche Bonitätsbeurteilung beinhaltet. Institute müssen daher tragfähige Konzepte entwickeln, um aus den Bonitätsbeurteilungen (und gegebenenfalls weiteren Prüfungen) einheitliche Kriterien für die Ableitung eines Risikogewichtes aufzustellen. Im Ergebnis wird somit im Rahmen des Kreditrisikostandardansatzes faktisch eine Berücksichtigung interner Ratingverfahren erfolgen. Eine Absenkung des Risikogewichtes aus den Ergebnissen der internen Ratings ist dabei jedoch nicht möglich.

Sollten keine externen Ratings vorliegen, werden die Unternehmensforderungen grundsätzlich mit 100 % risikogewichtet. Eine Ausnahme stellen hierbei Forderungen mit Investment Grade dar, für die bei Erfüllung bestimmter Kriterien ein geringeres Risikogewicht herangezogen wird. Dieses Risikogewicht wurde im Vergleich zu BCBS 347 um 10 Prozentpunkte auf 65 % reduziert. Für kleine und mittlere Unternehmen (KMU) mit einem Gesamtumsatz von maximal 50 Mio. Euro wurde an dem bereits während der Konsultationsphase vorgeschlagenen Risikogewicht von 85 % festgehalten.

Die Abbildungen 5 und 6 zeigen die anwendbaren Risikogewichte für Risikopositionen gegenüber Unternehmen im KSA nach Basel IV auf.

Abbildung 5: Übersicht über die Behandlung von Risikopositionen gegenüber Unternehmen nach Basel IV (KSA)

Abbildung 6: Risikogewichte für Risikopositionen gegenüber Unternehmen nach Basel IV (KSA)

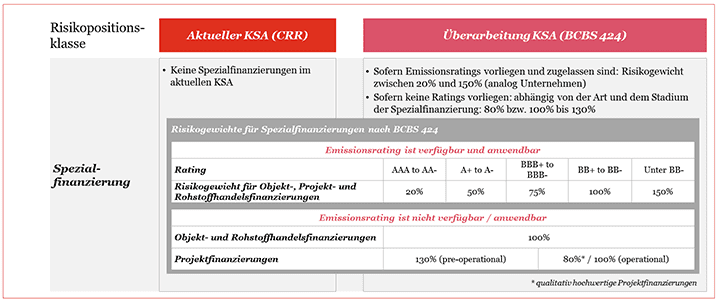

Behandlung von Spezialfinanzierungen

Bereits mit dem ersten Konsultationspapier wurden besondere Vorgaben für Spezialfinanzierungen eingeführt. Nach Aussage des Baseler Komitees zeigen Beobachtungen, dass solche Spezialfinanzierungen ein besonderes Risikoprofil aufweisen und daher gesondert behandelt werden sollten. Auf Basis der finalen Regelungen fallen folgende Geschäfte unter die Definition von Specialised Lending:

- Sie sind nicht mit Immobilien verbunden (immobilienbezogene Geschäfte, z.B. Bauträgerfinanzierungen werden vollständig innerhalb der Risikopositionsklasse „Real Estate Exposure Class“ abgebildet).

- Typischerweise werden sie mit Special Purpose Vehicles (SPVs) abgeschlossen, die ausschließlich zu diesem Zweck gegründet wurden.

- Das SPV besitzt neben den finanzierten Objekten oder Gütern über keine nennenswerten sonstigen Vermögenswerte.

- Es werden Sicherungsvereinbarungen geschlossen, die dem Institut einen Rückgriff auf die finanzierten Objekte oder Güter erlaubt.

- Die Rückzahlung der Positionen erfolgt maßgeblich durch die Einkünfte aus den finanzierten Objekten oder Gütern.

Somit ist anzunehmen, dass Finanzierungen an Gesellschaften, die im Zusammenhang mit besonderen Objekten stehen, im Zweifel aber unabhängig von dem Erfolg des spezifischen Projektes durch die allgemeine Ertragslage des Unternehmens zurückgezahlt werden können, nicht in diese Kategorie fallen. Die Abgrenzung zwischen Projekt-, Objekt- und Rohstofffinanzierungen ist wie folgt vorzunehmen:

- Projektfinanzierungen dienen ausschließlich der Finanzierung eines abzugrenzenden Projektes, deren Rückzahlung aus den laufenden Erträgen erfolgt. Typische Beispiele können die Errichtung von Energieparks oder die Umsetzung von Infrastrukturprojekten sein.

- Unter Objektfinanzierung wird die Finanzierung von Investitionsgütern verstanden, deren Rückzahlung ebenfalls aus den Erträgen oder Verkaufserlösen des betreffenden Objektes erfolgt. Hierunter fallen typischerweise Finanzierungen von Schiffen, Flugzeugen, Schienenfahrzeugen oder sonstigen Flotten.

- Den Rohstofffinanzierungen sind Risikopositionen zuzuordnen, die der kurzfristigen Finanzierung von Umlaufvermögen dienen. Auch hier ist charakteristisch, dass die Rückzahlung durch die Erlöse aus der Verarbeitung oder Weiterveräußerung der Betriebsmittel erfolgt. Beispiele können Finanzierungen größerer Öl- oder Edelmetallbestände sein.

Auch für Spezialfinanzierungen soll die Anwendung externer Ratings (nach nationalem Ermessen) zugelassen werden. Entgegen den allgemeinen Vorgaben zur Verwendung von Ratings können hier jedoch aufgrund des spezifischen Risikoprofils dieser Positionen ausschließlich Emissionsratings verwendet werden. Aufgrund der Annahme, dass die besonderen Risiken des Projektes bereits im emissionsspezifischen Rating berücksichtigt sein sollten, sind die jeweiligen Risikogewichte der allgemeinen Tabelle für Risikopositionen gegenüber Unternehmen zu entnehmen. Sofern kein anwendbares Rating vorliegt, oder die Verwendung externer Ratings durch den jeweiligen nationalen oder supranationalen Gesetzgeber nicht erlaubt wird, werden Objekt- und Rohstofffinanzierungen mit einem Risikogewicht von 100 % belegt. Bei Projektfinanzierungen wird unterschieden zwischen der pre-operativen und der operativen Phase. Die operative Phase ist durch die folgenden Merkmale gekennzeichnet:

- Die Cash-Flows aus dem Projekt decken alle verbleibenden, vertraglichen Verpflichtungen aus dem Projekt.

- Es hat eine Tilgung der langfristigen Verbindlichkeiten eingesetzt.

Die Abgrenzung der vorgenannten Kriterien erfordert daher künftig eine besondere Beurteilung hinsichtlich des Projektstatus‘. Während in der Bau- und Planungsphase ein Risikogewicht von 130 % zur Anwendung kommt, werden Risikopositionen in der operativen Phase grundsätzlich mit einem Risikogewicht von 100 % belegt. Für Projektfinanzierungen in der operationellen Phase, die bestimmte Qualitätsmerkmale erfüllen, ist auf Basis der finalen Regelungen ein reduziertes Risikogewicht von 80 % vorgesehen (qualitativ hochwertige Projektfinanzierung). Diese liegen insbesondere dann vor, wenn deren Rückzahlungen aus den laufenden Erträgen jederzeit und konjunkturunabhängig sicherstellen können, dass die finanziellen Verpflichtungen termingerecht erfüllt werden. Im BCBS 347 war dieser Ausnahmefall hingegen noch nicht vorgesehen.

Abbildung 7 gibt einen Überblick über die anwendbaren Risikogewichte für Spezialfinanzierungen nach den finalen Regelungen.

Abbildung 7: Behandlung von Spezialfinanzierungen nach Basel IV (KSA)

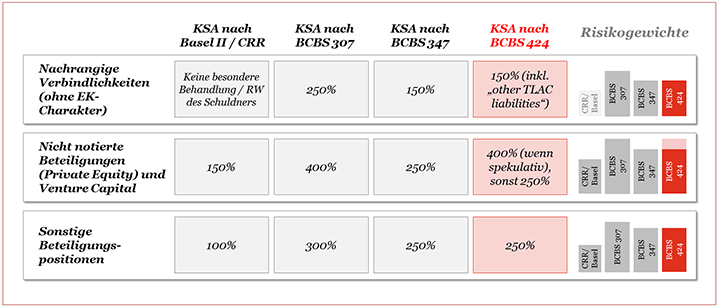

Im Rahmen von Basel IV wurden auch neue Regelungen zur Behandlung von Eigenkapitalinstrumenten entworfen. Die neuen Regelungen sollten zunächst dem unterschiedlichen Risikoprofil notierter und nicht-notierter Kapitalbestandteile Rechnung tragen, welches sich im Rahmen des ersten Konsultationspapiers auch in unterschiedlichen Risikogewichten für börsen- und nicht börsennotierten Eigenkapitalinstrumenten niedergeschlagen hatte. Im Rahmen der Konsultationsphase wurden jedoch verschiedene Bedenken an den Vorschlägen des Baseler Komitees geäußert, da zum einen die vorgeschlagenen Risikogewichte innerhalb des Kreditrisikostandardansatzes als zu konservativ beurteilt wurden und zum anderen aufgrund mehrerer Anrechnungserleichterungen im IRBA die beabsichtigte Annäherung beider Modelle verfehlt worden wäre.

Mit dem zweiten Konsultationspapier wurden daher im Vergleich zum ersten Vorschlag geringere Risikogewichte vorgegeben und die ursprünglich geplante Unterscheidung zwischen börsen- und nicht-börsennotierten Beteiligungen wieder verworfen. Zum einen kann argumentiert werden, dass die Börsennotiz nicht zwingend ein geringeres Ausfallrisiko bedeutet. Zum anderen soll eine konsistente Behandlung zwischen Beteiligungen außerhalb und innerhalb des Finanzsektors gewährleistet werden.

Mit den finalen Regelungen wurde grundsätzlich an den vorgeschlagenen Risikogewichten des zweiten Konsultationspapiers festgehalten. So werden Eigenkapitalinstrumente mit 250 % und nachrangige Verbindlichkeiten sowie andere Kapitalinstrumente mit 150 % risikogewichtet. Ergänzend erhalten nun auch Verbindlichkeiten, die als „other TLAC liabilities“ gelten, ebenfalls ein Risikogewicht von 150 %. Die finalen Regelungen sehen zudem eine Ausnahmeregelung für spekulative, nicht-notierte Beteiligungen vor, die mit 400 % risikogewichtet werden sollen. Derlei Beteiligungen sind durch folgende Merkmale gekennzeichnet:

- Mit der Beteiligung besteht die Absicht der kurzfristigen Veräußerung.

- Das Instrument unterliegt Preisschwankungen, auf denen die Erwartung künftiger Bewertungsgewinne basiert (Private Equity und Venture Capital).

Abbildung 8 zeigt die Auswirkungen auf die verschiedenen Eigenkapitalinstrumente unter Berücksichtigung der Unterschiede der zwei Konsultationspapiere und der finalen Regelungen.

Abbildung 8: Risikogewichte für Eigenkapitalinstrumente und Auswirkungen nach Basel IV (KSA)

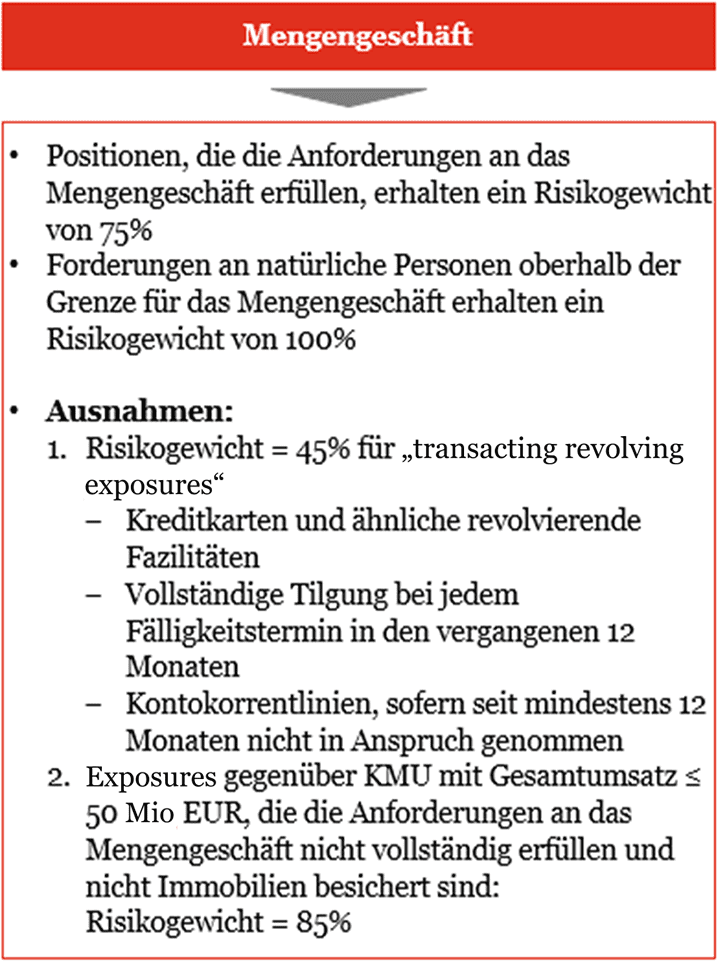

Für Retail-Kredite im Baseler Rahmenwerk sehen die finalen Regelungen wie bereits in Basel II ein privilegiertes Risikogewicht von 75 % für alle Forderungen vor, die den folgenden Kriterien entsprechen:

- Es handelt sich um Risikopositionen gegenüber Privatpersonen oder kleine und mittlere Unternehmen (KMU). Unter letzterem fallen im Baseler Rahmenwerk Unternehmen mit jährlichen Umsatzerlösen von maximal 50 Mio. EUR. Risikopositionen, die durch Immobilien besichert sind, werden nach den Vorgaben der Immobilienkredite behandelt und sind daher hiervon ausgenommen.

- Die finalen Regelungen bestätigen das im Basel II Rahmenwerk vorgeschlagene Granularitätskriterium, wonach eine Risikoposition der Klasse Retail-Kredite je Kreditnehmer(einheit) maximal 0,2 % des gesamten Retail-Portfolios ausmachen darf.

- Neben dem Granularitätskriterium sind Risikopositionen der Klasse Retail-Kredite auf maximal 1 Mio. EUR je Kreditnehmer(einheit) begrenzt.

Mit „Transactors“ wird es im Mengengeschäft eine neue Unterkategorie geben, zu welcher z.B. Kreditkartenforderungen zuzuordnen sind. Dieser Unterkategorie kann im Gegensatz zum allgemeinen Risikogewicht von 75 % im Mengengeschäft, ein Risikogewicht von 45 % zugeordnet werden, sofern die entsprechenden Forderungen innerhalb der letzten 12 Monate fristgerecht bedient wurden.

Abbildung 9 stellt die Risikogewichte für Risikopositionen im Mengengeschäft nach Basel IV zusammenfassend dar.

Abbildung 9: Risikogewichte für Risikopositionen im Mengengeschäft nach Basel IV (KSA)

Risikopositionen gegenüber KMU, deren Jahresumsatz maximal 50 Mio. EUR beträgt, erhalten nach Art. 501 CRR eine zusätzliche Privilegierung, wonach die risikogewichteten Aktiva zusätzlich mit einem Faktor von 0,7619 multipliziert werden. Diese Erleichterung gilt auch für Risikopositionen von KMU, die nicht alle Anforderungen an Risikopositionen der Risikopositionsklasse Retail-Kredite erfüllen und daher nach den Vorgaben für generelle Unternehmensforderungen behandelt werden. Jedoch unterliegt auch diese Anrechnungserleichterung einer absoluten Obergrenze aller Risikopositionen gegenüber dem KMU von 1,5 Mio. EUR. Eine entsprechende zusätzliche Privilegierung für Risikopositionen gegenüber KMU ist in den finalen Regelungen nach Basel IV hingegen nicht enthalten.

Besicherung durch Wohnimmobilien

Eine wesentliche Forderungsklasse im Rahmen der Ermittlung der risikogewichteten Aktiva stellen Risikopositionen dar, die durch Immobilien besichert werden.

Kredite, die durch Immobilien besichert werden, lassen sich entsprechend des Typs der Immobiliensicherheit kategorisieren. Grundsätzlich ist zwischen Wohn- und Gewerbeimmobilien zu unterscheiden. Die beiden Gruppen werden weitergehend in Einkommen produzierende und vom Einkommen unabhängige Immobilien untergliedert. Darüber hinaus werden Finanzierungen des Grundstückserwerbs, der Entwicklung und des Baus gesondert behandelt.

Vorangestellt soll das Loan-to-Value („LTV“)-Verhältnis erläutert werden, welches grundlegend für die Ermittlung der Risikogewichte ist. Das LTV-Verhältnis stellt die Beleihungsquote der Sicherheit dar, welches, vereinfacht gesprochen, das Darlehen dem Sicherheitenwert gegenüberstellt. Je geringer sich das LTV-Verhältnis darstellt, desto geringer ist das Risiko eines Verlusts in Folge eines Ausfalls. Diese Abstufungssystematik stellt eine Neuerung gegenüber dem derzeitigen Verfahren dar, bei dem ein Darlehen in einen besicherten (bis zu 80 % des Markt- bzw. Beleihungswerts) und einen nicht besicherten Teil aufgeteilt wird. Der besicherte Teil des Darlehens erhält hierbei ein geringeres Risikogewicht, während der nicht besicherte Teil das Risikogewicht des Kontrahenten erhält.

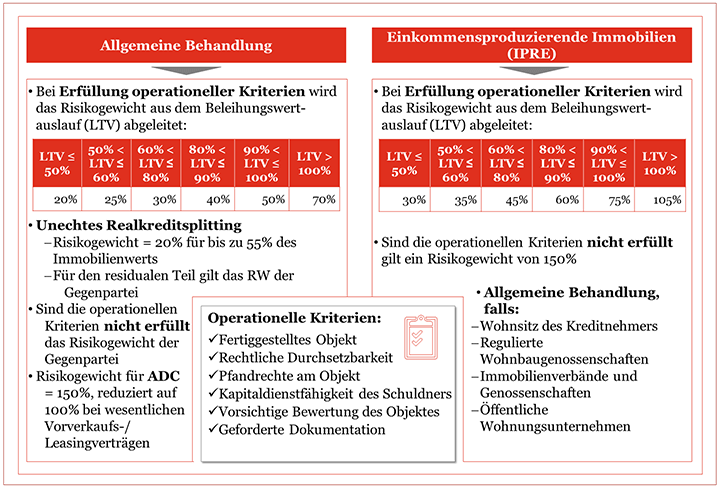

Die Ermittlung von Risikogewichten für Kredite die durch Wohnimmobilien besichert werden, richtet sich im Wesentlichen an der Erfüllung operativer Anforderungen aus. Diese gelten als gegeben, soweit die folgenden sechs Tatbestände vorliegen:

- Weitestgehende Fertigstellung des Objekts

- Rechtliche Durchsetzbarkeit der Sicherheit

- Erstrangige Grundschuld / Pfandrechte am Objekt

- Kapitaldienstfähigkeit des Schuldners

- Angemessene Wertermittlung des Objekts

- Vollständige Dokumentationsführung

Im Falle der Erfüllung aller operativen Anforderungen und unter der Voraussetzung, dass die Rückzahlung des Kredits nicht in einer unmittelbaren Abhängigkeit von den durch die Immobilie generierten Cash Flows steht, ist das Risiko der Forderung entsprechend des LTV-Verhältnisses zu gewichten. Dabei werden Risikogewichte zwischen 20 % (LTV ≤ 50 %) und 70 % (LTV >100 %) vergeben. Mit den finalen Regelungen wurde als zweiter Ansatz das unechte Realkreditsplitting gegenüber der zweiten Konsultationsphase wieder eingeführt. Vorbehaltlich der Zustimmung in den jeweiligen Jurisdiktionen können damit alternativ bis zu 55 % des Immobilienwertes mit 20 % risikogewichtet werden, während dem residualen Teil das Risikogewicht der Gegenpartei zugewiesen wird. Je nach Wahl des Ansatzes (LTV oder Realkreditsplitting) sich die Auswirkungen durch die Institute zu analysieren, da abhängig von der Zusammensetzung des Portfolios beide Ansätze Vorteile bieten können. Sind die operativen Anforderungen hingegen nicht erfüllt, so wird das Risikogewicht der Gegenpartei angesetzt.

Ein direkter Vergleich der aus den alten und neuen Regelungen resultierenden RWA-Anforderungen zeigt deutlich auf, dass sich die Kapitalanforderungen ändern werden. Ferner lässt sich konstatieren, dass die Auswirkungen auf die Institute in Abhängigkeit vom LTV-Verhältnis sowohl positiver als auch negativer Natur sein können.

Handelt es sich bei den Forderungen um Einkommen produzierende Immobilieninvestitionen, sodass die Rückzahlung des Kredits in direktem Zusammenhang mit dem Cashflow der Immobilie steht, sind höhere Risikogewichte zu verwenden. Gelten alle operativen Anforderungen als befriedigt, so ist entsprechend des LTV-Verhältnisses ein Risikogewicht zwischen 30 % und 105 % anzusetzen. Trifft die letztere Bedingung nicht zu, wird ein pauschales Risikogewicht von 150 % festgelegt.

Finanzierungen des Grundstückerwerbs, der Entwicklung und des Baus sind grundsätzlich pauschal mit 150 % zu gewichten. Die strikteren Anforderungen an die genannten Positionen ergeben sich aus dem Erfüllungsrisiko, das neben dem herkömmlichen Kreditrisiko die Risikobehaftung der Positionen maßgeblich bestimmt.

Zu unterscheiden sind derartige Finanzierungstransaktionen von Spezialfinanzierungen, die in die Risikopositionsklasse Unternehmen eingeordnet werden. Hinsichtlich der Zuordnung sind in Bezug auf den konkreten Einzelfall weitere Analysen durchzuführen, da sich die Abgrenzung zum Teil schwierig gestalten kann. Werden beispielsweise Grundstücke erworben, auf der später eine fest im Boden verankerte, finanzierte Photovoltaikanlage installiert werden soll, wird im Einzelfall zu entscheiden sein, wie eine saubere Trennung zwischen Projekt- und Immobilienfinanzierungen erfolgen kann.

Die finalen Regelungen sehen für Finanzierungen des Grundstückerwerbs, der Entwicklung und des Baus ein reduziertes Risikogewicht von 100 % für durch Wohnimmobilien besicherte Riskopositionen vor, wenn insbesondere wesentliche Vorverkaufs- und Leasingverträge vorliegen.

Abbildung 10 stellt die Risikogewichte für durch Wohnimmobilien besicherte Risikopositionen zusammenfassend dar.

Abbildung 10: Risikogewichte für durch Wohnimmobilien besicherte Risikopositionen nach Basel IV (KSA)

Besicherung durch Gewerbeimmobilien

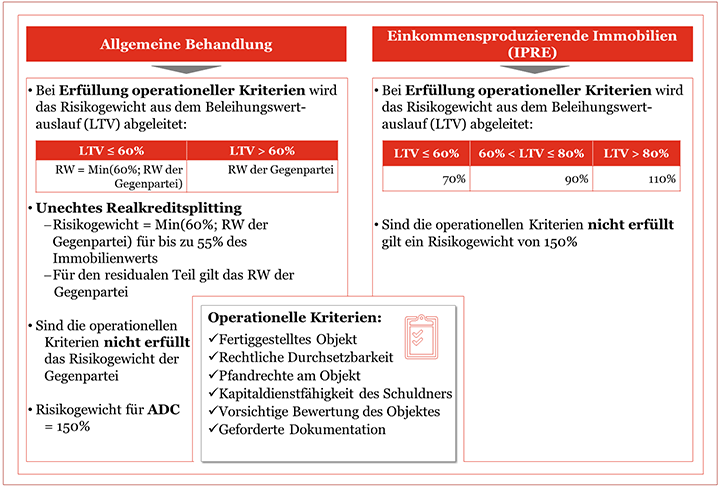

Hinsichtlich der Ermittlung von Risikogewichten für Kredite die durch Gewerbeimmobilien besichert werden, ist analog zu den Wohnimmobilien die Erfüllung der oben benannten operativen Anforderungen maßgebend. Liegen diese vor, wird das Risikogewicht in Abhängigkeit vom LTV-Verhältnis bestimmt. Bei einem LTV-Verhältnis von bis zu 60 %, wird das Risikogewicht auf 60 % fixiert. Liegt das Risikogewicht der Gegenpartei allerdings unter diesem Wert, so kann es als Risikogewicht der betrachteten Forderung genutzt werden. Übersteigt das LTV-Verhältnis 60 %, ist zwingend das Risikogewicht der Gegenpartei zu verwenden.

Die finalen Regelungen haben auch für durch Gewerbeimmobilien besicherte Risikopositionen das unechte Realkreditsplitting als alternativen Ansatz gegenüber der zweiten Konsultationsphase wieder eingeführt. Vorbehaltlich der Zustimmung in den jeweiligen Jurisdiktionen können alternativ bis zu 55 % des Immobilienwertes ein Risikogewicht von 60 % oder das Risikogewicht der Gegenpartei (sofern dieses geringer als 60 % ausfällt) zugewiesen werden, während für den residualen Teil das Risikogewicht der Gegenpartei gilt (unechtes Realkreditsplitting).

In Abgrenzung zu der oben beschriebenen allgemeinen Ermittlung des Risikogewichts für durch Gewerbeimmobilien besicherte Risikopositionen, steht die Ermittlung des Risikogewichts für Einkommen produzierende Gewerbeimmobilien. Hierbei wird ein LTV-basiertes Risikogewicht von 70 % bis 110 % angesetzt, soweit alle operativen Anforderungen gegeben sind. Diese Risikogewichte liegen damit deutlich unter den im BCBS 347 vorgeschlagenen Werten. Sind die operativen Anforderungen hingegen nicht vollständig erfüllt, wird ein pauschales Risikogewicht von 150 % angesetzt.

Finanzierungen des Grundstückerwerbs, der Entwicklung und des Baus sind mit 150 % zu gewichten. Die privilegierte Risikogewichtung für durch Wohnimmobilien besicherte Risikopositionen, die insbesondere bei Vorliegen wesentlicher Vorverkaufs- und Leasingverträge ein Risikogewicht von 100 % erhalten, sehen die finalen Regelungen für durch Gewerbeimmobilien besicherte Risikopositionen nicht vor.

Abbildung 11 stellt die Risikogewichte für durch Gewerbeimmobilien besicherte Risikopositionen zusammenfassend dar.

Abbildung 11: Risikogewichte für durch Gewerbeimmobilien besicherte Risikopositionen nach Basel IV (KSA)

Abbildung 12 veranschaulicht zusammenfassend die Veränderung der Risikogewichte bezogen auf das LTV-Verhältnis für Risikopositionen, die durch Wohn- und Gewerbeimmobilien besichert sind einschließlich Finanzierungen des Grundstückerwerbs, der Entwicklung und des Baus.

Abbildung 12: Veränderung der Risikogewichte bezogen auf das LTV-Verhältnis für durch Wohn- und Gewerbeimmobilien besicherte Risikopositionen einschließlich Finanzierungen des Grundstückerwerbs, der Entwicklung und des Baus nach Basel IV (KSA)

Fachliche Themen

Aus Sicht des Baseler Komitees sind Kredite, bei denen die Darlehenswährung von der Währung der Haupteinkünfte des Schuldners abweicht, mit höheren Risiken behaftet. Entwicklungen, die die Einschätzung des Baseler Komitees stützen, ließen sich beispielsweise im Rahmen der Aufhebung der Fixierung des Schweizer Franken vom Euro beobachten. Eine (schlagartige) Stärkung des Schweizer Franken führte schnell zu Zahlungsschwierigkeiten bei Schuldnern, deren Haupteinkünfte in Euro erzielt wurden, während die Finanzierungen aufgrund des häufig in der Schweiz günstigeren Refinanzierungssatzes in Schweizer Franken abgeschlossen wurden. Den vorgenannten Risiken eines sogenannten „Currency Mismatch“ sollen Institute künftig durch zusätzliche Aufschläge auf derartige Risikopositionen Rechnung tragen.

Dabei wurde im Rahmen des ersten Konsultationspapiers die Einführung eines Aufschlags von 50 % auf das Risikogewicht in den Risikopositionsklassen Retail und Immobilienkredite beschränkt. Dem zugrunde lag die Annahme, dass größere Unternehmen derartige Währungsrisiken in der Regel absichern, während kleinere Unternehmen und Privatpersonen häufig nicht über entsprechende Absicherungsmechanismen verfügen. Dafür sah der Vorschlag nicht vor, Absicherungen im Einzelfall risikomindernd zu würdigen.

Die Ergebnisse der ersten Konsultationsphase zeigten eine Zustimmung des Marktes zu dem generellen Konzept entsprechender Aufschläge, jedoch wurde die Risikosensitivität teilweise in Frage gestellt. Das zweite Konsultationspapier sah daher eine Ausweitung der Fremdwährungsaufschläge auf die Risikopositionsklasse Unternehmen vor, erlaubte jedoch einen Verzicht auf den Zuschlag, sofern auf Ebene des Kreditnehmers eine natürliche oder finanzielle Absicherung nachgewiesen werden kann.

Die finalen Regelungen sehen hingegen wieder von einer Ausweitung der Fremdwährungsaufschläge auf die Risikopositionsklasse Unternehmen ab. Demgemäß steigen die Risikogewichte nur für Retail-Kredite und Immobilienkredite um das 1,5-fache bis maximal 150 % an, sofern sich Kreditwährung und Währung des Haupteinkommens des Schuldners unterscheiden und keine Absicherung des Fremdwährungsrisikos erfolgt.

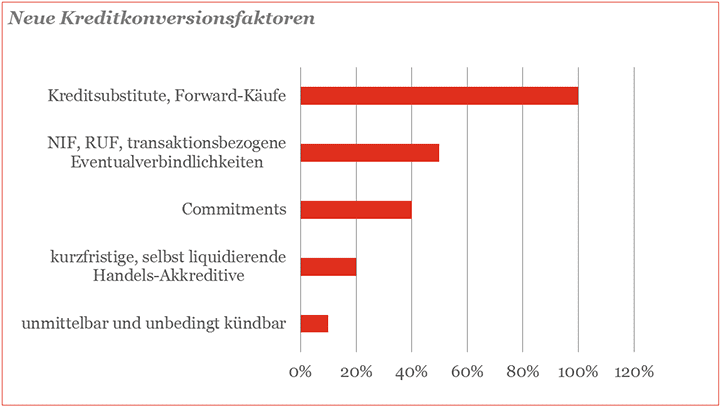

Aus den neuen Baseler Rahmenanforderungen ergeben sich im Vergleich zur derzeitigen Gesetzeslage deutlich höhere Kreditkonversationsfaktoren. Kreditkonversationsfaktoren dienen der Ermittlung der Risikopositionswerte von außerbilanziellen Geschäften, die in die Berechnung der Gesamtrisikoposition einfließen. Hierzu wird das Volumen der jeweiligen außerbilanziellen Bestände mit dem Kreditkonversationsfaktor multipliziert.

In Bezug auf die Definition außerbilanziellen Geschäfts wird grundsätzlich zwischen widerruflichen und unwiderruflichen Kreditzusagen unterschieden. Da die fehlende Möglichkeit eines Widerrufs für die Bank grundsätzlich ein höheres Risiko darstellt, wird entsprechend ein höherer Faktor angesetzt. Abbildung 13 stellt die neuen Kreditkonversationsfaktoren zusammenfassend dar.

Abbildung 13: Übersicht über die neuen Kreditkonversionsfaktoren

Privilegierte Kreditzusagen werden auf Basis der finalen Regelungen mit einem Konversationsfaktor in Höhe von 10 % belegt. Hierbei handelt es sich im Speziellen um nicht in Anspruch genommene, jederzeit uneingeschränkt und fristlos widerrufbare Kontokorrentlinien. Handelt es sich bei den Kreditzusagen hingegen um unwiderrufliche oder beschränkt widerrufliche Verträge, kommt ein Kreditkonversationsfaktor von 40 % zur Anwendung. Hierbei können sich für einzelne Kreditzusagen (Laufzeit von mehr als einem Jahr) Erleichterungen gegenüber den derzeitigen Regelungen ergeben. Kurzfristig, selbst-liquidierende Handelsakkreditive sind zu 20 % und Eventualverbindlichkeiten, die mit einer Transaktion verbunden sind, sind mit 50 % zu berücksichtigen. Darüber hinaus werden Kreditsubstitute und Garantien voll angerechnet.

Als Grund für eine grundlegende Überarbeitung der derzeitigen Kreditrisikominderungstechniken hat das Baseler Komitee insbesondere die hohe Komplexität der verwendeten Modelle angeführt. Obwohl die Standardansätze grundsätzlich auf eigene Parameterschätzungen verzichten, ermächtigt die Gesetzgebung die Institute in Bezug auf die Ermittlung von Kreditrisikominderungsbeträgen in einem vordefinierten Rahmen zur Anwendung interner Berechnungsmodelle.

Diesem Sachverhalt wurde bereits durch das erste Baseler Konsultationspapier zur Überarbeitung des Kreditrisikostandardansatzes derart Rechnung getragen, als dass eigene Schätzungen, Value-at-Risk und andere interne Modelle vollständig aus dem Umfang der Ermittlung der Haircuts im Rahmen der Standardansätze entfernt wurden.

Allerdings erhob die Industrie gegenüber den vorgeschlagenen, tiefgreifenden Vorschlägen vehementen Einspruch und verwies dabei auf die fehlende Risikosensitivität der pauschalisierten Parameterberechnungen. Insbesondere in Bezug auf Wertpapierfinanzierungsgeschäfte (sog. SFTs; z.B. Repo-Geschäfte) stellte sich der Vorschlag als besonders konservativ heraus.

Aufbauend auf den ersten Vorschlägen und den darauf folgenden Kritiken der Industrievertreter, hat sich das Baseler Komitee in seinem zweiten Konsultationspapier dazu entschieden, auf interne Modelle zu verzichten. Die finalen Regelungen halten an dieser Vorgehensweise fest.

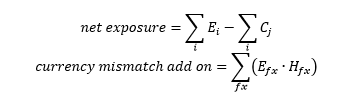

In Abgrenzung zum ersten Konsultationspapier besinnt sich das Baseler Komitee im zweiten Konsultationspapier und in den finalen Regelungen im Bereich der Wertpapierfinanzierungsgeschäfte auf die derzeit gültige Berechnungsformel zurück und richtet diese im Sinne einer höheren Risikosensitivität aus. Die Grundstruktur der Formel aus Basel II bleibt dabei erhalten. Der Positionsbetrag E^*der Wertpapierpensions- und Leihgeschäfte errechnet sich, soweit nicht negativ, aus dem Netto-Exposure zuzüglich des Betrags für Wertabschläge und Wechselkursrisiken.

E^*=Max{0;net exposure+securities add on+currency mismatch add on}

Die Terme zum Netto-Exposure und zum Wechselkursrisikoaufschlag zeigen keine Veränderungen gegenüber den bisherigen Regelungen.

Deutliche Anpassungen werden in Bezug auf den zweiten Term vorgenommen. Der Wertabschlag ergibt sich aus einer gewichteten Summe des aufsummierten und um die jeweiligen Haircuts bereinigten Netto-Exposures je Schuldtitel und des Brutto-Exposures in Bezug auf die Stichprobe (1/√N). Der zweite Summand wird dabei stärker gewichtet, um potentielle, risikomindernde Diversifikationseffekte einzubeziehen.

Des Weiteren wird die Nutzung externer Ratings zugelassen. Daraus folgt, dass in Ländern in denen externe Ratings gesetzlich anwendbar sind, diese auch für Zwecke der Kreditrisikominderung genutzt werden können. Sind sie hingegen gesetzlich nicht zulässig, verweist das Baseler Komitee auf eine alternative Lösung. Hierzu werden Abschläge zur Verfügung gestellt, die sich nach dem Risikogewicht des Emittenten bzw. nach dem Investment-Grade der jeweiligen Position richten. In den finalen Regelungen haben sich diesbezüglich keine Änderungen gegenüber dem zweiten Konsultationspapier ergeben.

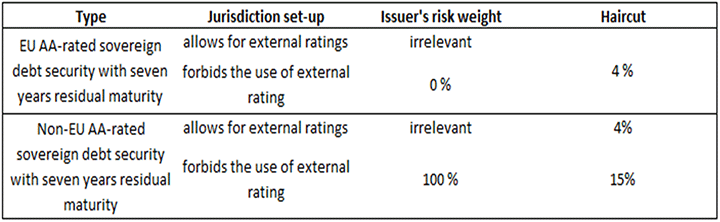

Die prozentualen Abschläge ergeben sich zum einen aus der Restlaufzeit und zum anderen aus dem Rating bzw. Risikogewicht des Emittenten. Gestattet die jeweilige Jurisdiktion die Verwendung externer Ratings, können die Haircuts dem Rating entsprechend zugeordnet werden. Wird die Nutzung externer Ratings jedoch verweigert, richtet sich die Ermittlung der Haircuts an den Risikogewichten der Gegenparteien aus. Zur Veranschaulichung der Systematik zur Ermittlung von Abschlägen dient Tabelle 3. Hierbei wird exemplarisch dargestellt, dass sich unter unterschiedlichen Jurisdiktionen abweichende Haircuts ergeben können. Insbesondere hinsichtlich sehr gut eingestufter Schuldanleihen, die nicht der EU entstammen, würden bei fehlender Berücksichtigung von externen Ratings zukünftig deutlich höhere Haircuts anfallen. Unterstellt wurde dabei eine Beibehaltung der privilegierten Behandlung von EU-Staatsanleihen nach Art. 114 CRR.

Abbildung 14: Darstellung der Haircuts für Wertpapier und Collateral Positionen

Erfahren Sie mehr

YouTube

- Latest news from Basel IV: Challenges and Implications

Tool

- Basel IV

Credit Risk Calculator Tool

YouTube

- Investmentfunds