SA-CCR

SA-CCR

Die Einführung eines neuen Standardansatzes für Kontrahentenausfallrisiken

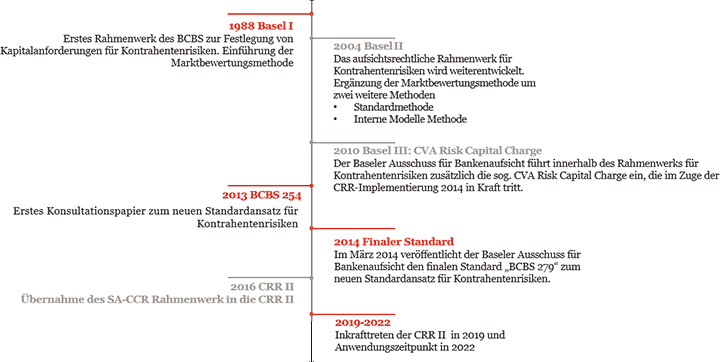

Mit der Basel III-Einführung im Jahre 2010 unterzog der Baseler Ausschuss die Anforderungen innerhalb seines regulatorischen Rahmenwerks zum Kontrahentenausfallrisiko einer maßgeblichen Überarbeitung. Auf europäischer Ebene wurde das Basel III-Rahmenwerk zum 1. Januar 2014 im Zuge der Einführung des CRD IV-Pakets umgesetzt. Bereits im März 2014 veröffentlichte der Baseler Ausschuss einen neuen Standardansatz (SA-CCR) zur Messung des Kontrahentenausfallrisikos derivativer Finanzgeschäfte, der gleichzeitig als Ersatz für die bestehenden und stark kritisierten Nicht-Interne-Modelle-Methoden, die Marktbewertungsmethode [»Current Exposure Method (CEM)«] und die derzeitige Standardmethode [»Standardised Method (SM)«], dienen soll. Das Inkrafttreten des SA-CCR wurde von Seiten des Baseler Ausschusses ursprünglich für Anfang 2017 geplant. Die Europäische Kommission weicht allerdings von dieser Empfehlung ab und veranschlagt das Inkrafttreten des Ansatzes im Rahmen des CRR II-Entwurfes frühestens für das Jahr 2019.

Am 23. November 2016 hat die Europäische Kommission erste Entwürfe der überarbeiteten Fassungen der Capital Requirements Directive (CRD V), Capital Requirements Regulation (CRR II) und der Bank Recovery and Resolution Directive (BRRD) veröffentlicht. Die Änderungen werden – unter anderem – deutlich risikosensitivere Ansätze zur Ermittlung der Eigenmittelanforderungen einführen. Im Entwurf der CRR II hat die Europäische Kommission die seit Anfang 2014 auf Baseler Ebene finalisierten Vorschläge zum SA-CCR weitestgehend übernommen. Ferner werden der europäischen Bankenindustrie auf Basis des Proportionalitätsprinzips vereinfachte Ansätze in Ergänzung zur Verfügung gestellt.

Für den europäischen Bankensektor bedeutet dies, dass in Abhängigkeit der Größe von Derivateportefeuilles bzw. von Schwellenwerten vereinfachte Ansätze zur Quantifizierung des Kontrahentenausfallrisikos aus Derivaten herangezogen werden dürfen. Die EU folgt somit dem Ziel einer stärkeren Berücksichtigung der Risikosensitivität und legt die Grundlage dafür, dass die Komplexität und Umsetzungsanforderungen des neuen Standardansatzes im Verhältnis zu den Risiken von Instituten mit kleineren Derivateportefeuilles stehen.

Erfahren Sie hier alles über die künftigen Veränderungen und darüber, wie wir Sie unterstützen können, sich rechtzeitig auf die neuen Herausforderungen einzustellen.

SA-CCR: Meilensteine der Einführung

Weitere Informationen zum Thema SA-CCR:

YouTube

*Hinweis: Das SA-CCR Calculator Tool basiert auf dem aktuellsten Stand bankaufsichtsrechtlicher Anforderungen gemäß CRR II und gewährleistet somit die Einhaltung des zukünftig verbindlichen EU-Rechts.

Regulatory Blog

- Dezember 2016: EU Kommission veröffentlicht Entwürfe zu CRD V, CRR II und BRRD – Teil 3: Übernahme von Basel IV in EU-Recht

- September 2016: Basel IV Channel Folge 6: SA-CCR und CVA

- Juni 2016: Konsultationspapier der Europäischen Kommission – Ansätze zur Ermittlung der Eigenmittelunterlegung des Marktpreisrisikos und Berechnung des Kontrahentenausfallrisikos

Weiterführende Links

SA-CCR: Methoden und Umsetzung

Die Umsetzung des SA-CCR innerhalb des CRR II Entwurfs

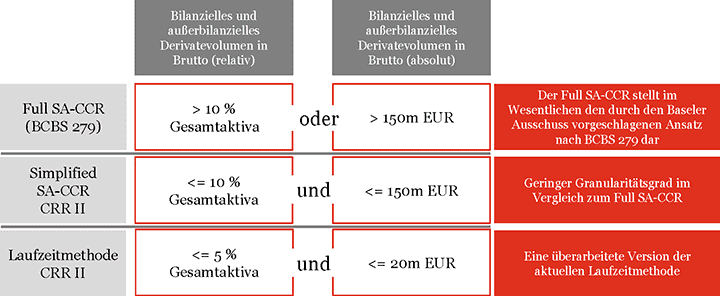

Dem Vorschlag des Baseler Ausschusses folgend, berücksichtigt der CRR II-Entwurf die Marktbewertungsmethode (CEM) und aktuelle Standardmethode (SM) mit Einführung des SA-CCR nicht mehr. Analog zur Einführung des FRTB-Rahmenwerks, hält die Europäische Kommission auch für die Einführung des SA-CCR am Proportionalitätsgedanken fest. Vor diesem Hintergrund werden dem europäischen Bankensektor in Abhängigkeit von aufsichtsrechtlich vorgegebenen Schwellenwerten drei Nicht-Interne-Modelle-Methoden zur Verfügung gestellt (Abb. 2):

- „Full SA-CCR“

- „Simplified SA-CCR“

- Überarbeitete Laufzeitmethode

Übersicht der Schwellenwerte zur Anwendung des SA-CCR

Hierbei stellt der sog. „Full SA-CCR“ im Wesentlichen den durch den Baseler Ausschuss vorgeschlagenen Ansatz nach BCBS 279 dar. Die Spezifikation einzelner Detailfragen erfolgt durch die EBA auf Basis entsprechender, in der CRR II verankerter Mandate. Der sog. „Simplified SA-CCR“ stellt eine Vereinfachung des vollen Ansatzes dar. Er steht seinem Pendant in „voller“ Version dahingehend nach, als dass für den vereinfachten Ansatz vor allem vielzählige aufsichtsrechtlich fest-vorgegebene Werte für anzuwendende Parameter heranzuziehen sind. Der „Full SA-CCR“ setzt hingegen verstärkt, vor dem Hintergrund eines hohen Maßes der Risikosensitivität, auf die Ermittlungen der anzuwendenden Parameter in Abhängigkeit des tatsächlichen Risikoprofils eines Instituts.

Die Laufzeitmethode findet sich auch in der aktuellen CRR wider. Diese wurde jedoch im Zuge der CRR II ebenso einer Weiterentwicklung durch die Europäische Kommission unterzogen.

Lesen Sie mehr zu den drei Ansätzen und ihren Komponenten auf unseren Seiten.

Wir unterstützen Sie bei

- der Analyse der Schwellenwertanforderungen

- der Identifikation des für Ihr Haus anzuwendenden Ansatzes

- der frühzeitigen Auswirkungsanalyse

- der strategischen Planung und Portfoliooptimierung

„Full SA-CCR“ im Überblick und Anwendung in der EU

Der SA-CCR-Ansatz wurde im März 2014 in seiner finalen Version durch den Baseler Ausschuss veröffentlicht. In die Konsultationsphase startete der Ansatz im Juni 2013. Nach einer Auswirkungsstudie im Oktober des gleichen Jahres wurde der SA-CCR dann schließlich unter Berücksichtigung der Erkenntnisse dieser Studie veröffentlicht. Mit der Einführung des SA-CCR hat der Baseler Ausschuss mehrere Ziele verfolgt. Im Mittelpunkt stand hierbei die Bereitstellung eines Ansatzes, der

- für eine Vielzahl von Derivaten verwendet werden kann, d.h. sowohl für besicherte und unbesicherte als auch für zentral geclearte und bilaterale Derivatetransaktionen.

- für eine einfache Implementierung geeignet ist und bereits im Basel-Rahmenwerk vorhandene Elemente heran zieht (z.B. AddOn´s, Assetklassen, assetklassenspezifische Volatilitätsraten, etc.).

- den Ermessensspielraum der nationalen Aufsichtsbehörden minimiert

- die Risikosensitivität im Rahmen der Berechnungen verbessert, ohne übermäßige Komplexität zu erzeugen.

- die bekannten Defizite der CEM und der bestehenden SM berücksichtigt

Hierbei wird die CEM vor allem für die ökonomisch unangemessene Netting-Abbildung kritisiert. Neben einem zu hohen Komplexitätsgrad wird an der SM eine zusätzliche Schwierigkeit darin gesehen, dass IMM-Konzepte in der Ermittlung von Delta-Äquivalenten zu Tragen kommen. Ferner wird an beiden Methoden kritisiert, dass keine Differenzierung von besicherten und unbesicherten Transaktionen vorgenommen wird und für beobachtete Stressperioden unangemessene Volatilitätsraten verwendet werden.

Die Ziele des Baseler Ausschusses decken sich weitestgehend mit denen der EU Kommission:

- Erhöhung der Widerstandsfähigkeit von Instituten innerhalb der EU unter Berücksichtigung des Proportionalitätsgrundsatzes,

- Einführung eines risikosensitiveren Ansatzes und

- Stärkung der Widerstandsfähigkeit von EU-Instituten bei potentiellen zukünftigen Marktschocks.

Komponenten des „Full SA-CCR“

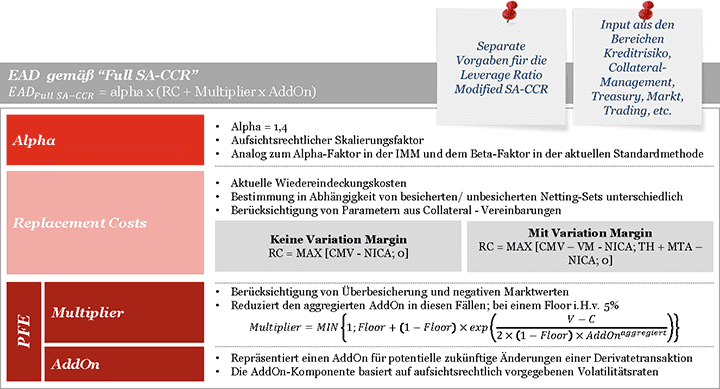

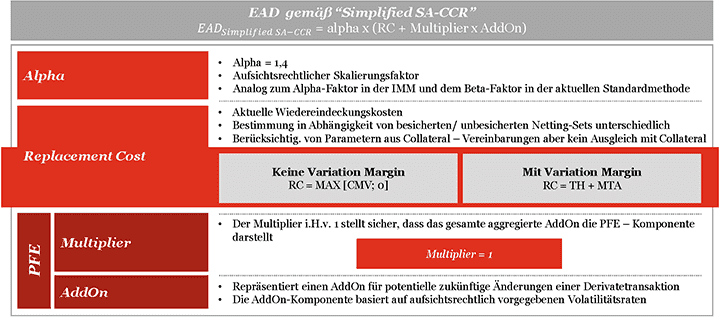

In Bezug auf die Methodik zur Ermittlung der Eigenmittelanforderung für Kontrahentenausfallrisiken nach dem SA-CCR folgt die CRR II weitgehend dem Basel-Rahmenwerk und übernimmt den vom BCBS vorgeschlagenen überarbeiteten Standardansatz. Der risikosensitive SA-CCR besteht hierbei aus den drei Komponenten Alpha Faktor, Replacement Costs und Potential Future Exposure (Abb. 3).

Der Alpha Faktorstellt hierbei einen aufsichtsrechtlichen Faktor dar, durch den die Summe aus den Replacement Costs und dem PFE pauschal um 40% erhöht wird. Dieser Alpha Faktor wird ebenso in der Internen Modelle Methode (IMM) verwendet. Ferner wird ein Beta Faktor, ebenso in Höhe von 1,4, in der aktuellen SM zum Ansatz gebracht.

Die Komponente der Replacement Costsstellt den aktuellen Wiedereindeckungsaufwand dar. Charakteristisch für diese Komponente ist die unterschiedliche Ermittlung in Abhängigkeit von besicherten und unbesicherten Netting Sets. Entsprechend berücksichtigt die Berechnungslogik hinter besicherten Netting Sets Parameter aus Besicherungsvereinbarungen. Hierzu zählen die unterschiedlichen Formen von Margins (Initial Margin und Variation Margin) sowie Schwellenwerte (TH) und Mindesttransferbeträge (MTA). Als besicherte Netting Sets im Rahmen des SA-CCR gelten hierbei jene, für die Variation Margin ausgetauscht wird.

Das Potential Future Exposuresetzt sich zusammen aus einem AddOn und einem Multiplikator. Der AddOn stellt hierbei einen Zuschlag dar, der potenzielle, zukünftige Änderungen des Derivatewerts abbildet. Der AddOn ermittelt sich auf Basis von aufsichtsrechtlich vorgegebenen Volatilitätsraten sowie vielzähliger weiterer Parameter. Während einige Parameter im Sinne fester Werte vorgegeben werden, müssen andere wiederum auf Basis vorgegebener Formeln und eigener Inputs ermittelt werden. Diese Vorgehensweise steht im Einklang mit dem Ziel einer Erhöhung der Risikosensitivität. Auf der anderen Seite stellt diese Vorgehensweise die Bankenlandschaft jedoch auch vor gravierende Herausforderungen, da zahlreiche der notwendigen Input-Parameter aus unterschiedlichen Quellsystemen zusammengetragen und zentral angebunden werden müssen.

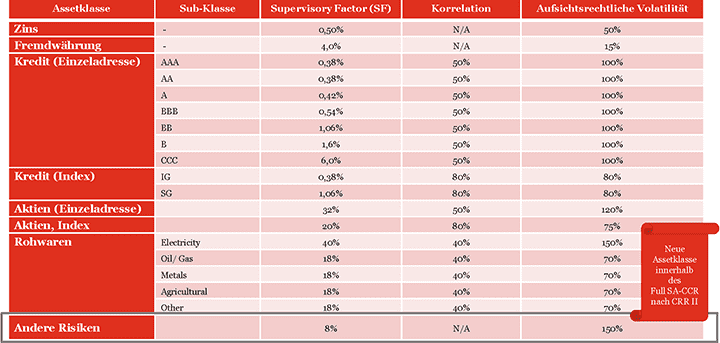

Aufsichtsrechtliche Parameter innerhalb SA-CCR

Der Supervisory Faktor, der Correlation Faktor und die Supervisory Volatility sind jene Parameter, für die feste Werte durch die Aufsicht vorgegeben werden. Der Supervisory Factor stellt hierbei eine Art „AddOn-Volatilitätsrate“ analog zur aktuellen CEM dar.

Der Correlation Faktor findet im Rahmen der AddOn-Ermittlung der Assetklassen „Aktien“, „Kredit“ und „Rohwaren“ Anwendung. Über die Anwendung dieses Correlation Faktors wird das Ausmaß von aufsichtsrechtlichen Korrelationen zwischen Sub-Typen innerhalb der betrachteten Assetklassen gesteuert.

Die Supervisory Volatility schließlich, findet im Rahmen zu ermittelnder Delta-Faktoren für optionale Transaktionen Anwendung. Eine zusammenfassende, tabellarische Darstellung ist aus Abb. 4 ersichtlich.

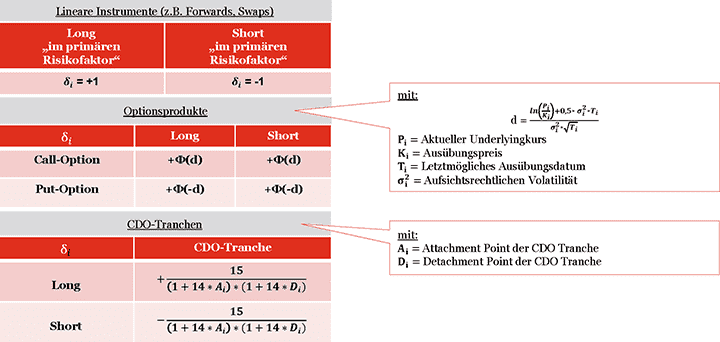

Supervisory Delta innerhalb SA-CCR

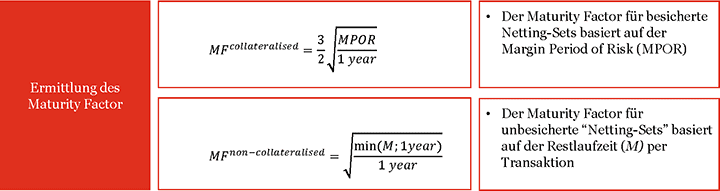

Maturity Factor innerhalb SA-CCR

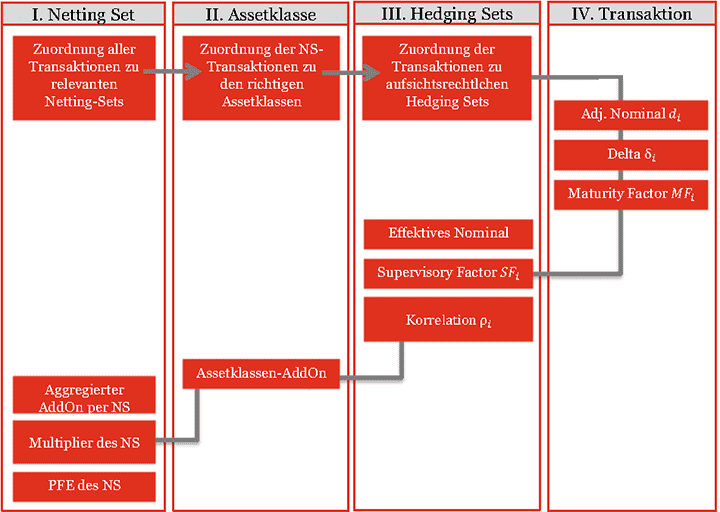

Die Ermittlung des SA-CCR innerhalb von vier Ebenen

Die Ermittlung des PFE erfolgt innerhalb des SA-CCR innerhalb der vier folgenden Ebenen (Abb. 7):

- Netting Set

- Assetklasse

- Hedging Set

- Transaktionsebene

Auf jeder Ebene erfolgt die Berechnung vordefinierter Größen bzw. kommen aufsichtsrechtlich vorgegebene Input-Parameter zur Anwendung. Die vier Ebenen werden schrittweise durchlaufen. Die Bewegungen sind hierbei dadurch gekennzeichnet, dass in der ersten Hälfte des Kalkulationsprozesses i.S. eines Top-Down Ansatzes eine Herunterbrechung bis zur Transaktionsebene vorgenommen wird und in der nächsten Hälfte des Prozesses i.S. eines Bottom-Up Ansatzes wiederum bis zur Netting-Setebene aggregiert wird. Am Ende des Kalkulationsprozesses ist dann schließlich die PFE-Komponente eines Netting-Sets ermittelt.

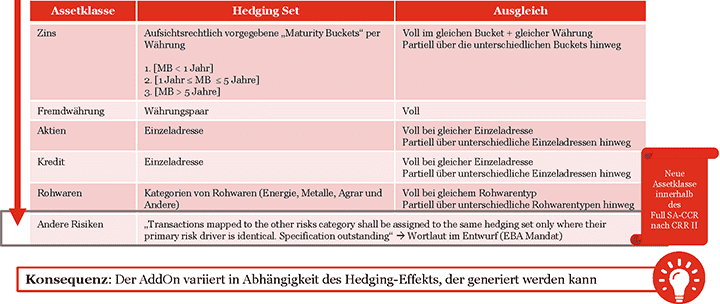

Hedging Set Konzept im SA-CCR

Eine wesentliche Bedeutung im Rahmen der hier dargestellten Ebenen nehmen die sog. Hedging Sets ein. Dies ist der Tatsache geschuldet, dass im Rahmen dieser Hedging Sets ein vollständiger Ausgleich von gegenläufigen Positionen möglich ist. Der SA-CCR begegnet durch dieses Hedging Set Konzept der Kritik an der CEM, die bis dato ausschließlich einen Netting-Ausgleich von bis zu max. 60% zulässt.

Die Hedging Effekte erfolgen hierbei nach aufsichtsrechtlich vorgegebener Maßgabe. Das heißt, der SA-CCR sieht die Aufrechnung von Transaktionen nicht nach ökonomischen Gesichtspunkten, sondern ausschließlich innerhalb fest vorgegebener und konservativer Kategorien vor. Letztendlich bedeutet dies jedoch auch, dass über das Hedging Set Konzept innerhalb des SA-CCR positive Effekte zur Mitigierung des Exposure aus dem Kontrahentenausfallrisiko generiert werden können. Um die deutlichsten Effekte generieren zu können, ist bereits bei der Steuerung der Netting Sets das Hedging Set Konzept mit zu berücksichtigen. Abbildung 8 stellt die Systematik des Hedging Set Konzept nach SA-CCR noch einmal grafisch dar.

Wir unterstützen Sie bei

- Analyse und Ableitung von fachlichen Anforderungen aus dem „Full SA-CCR“ (inkl. Erstellung von Fachkonzepten und weiteren Dokumenten)

- Umsetzung von aufsichtsrechtlichen Dokumentationspflichten

- Durchführung von Testrechnungen

- Analyse der Schwellenwertanforderungen

- Strategische Planung und Portfoliooptimierung

- Umsetzung und Implementierung von Netting- und Besicherungsvereinbarungen (inkl. vertragliche Ausgestaltung sowie zusammenhängender Auswirkungsanalysen)

- Analyse von Umsetzungsauswirkungen, bereichsübergreifenden Abhängigkeiten und Implementierung von Organisationsstrukturen

- Unterstützung bei der Anbindung neuer Datenfelder (inkl. Identifizierung relevanter Datenquellen und Systeme in Ihrer Bank)

- Erstellung von fachlichen IT-Konzepten

- Schulung von Mitarbeitern zur Umsetzung neuer aufsichtsrechtlicher Anforderungen

Einführung eines Simplified SA-CCR auf EU-Ebene

Neben dem SA-CCR in seiner „vollen“ Version und nahezu in der Gestalt der Baseler Vorgaben aus „BCBS 279“, führt die CRR II einen sog. „Simplified SA-CCR“ für europäische Institute mit einem, im Vergleich zu „Full SA-CCR Anwendern“, verhältnismäßig geringen Derivate-Volumen ein. Vor diesem Hintergrund ist die Anwendung des vereinfachten Ansatzes aktuell an einen Schwellenwert geknüpft, in dessen Rahmen das Volumen von bilanziellen und außerbilanziellen Derivatetransaktionen (Brutto) die relative Marke in Höhe von 10% und die absolute Marke von 150 Mio. € der Gesamtaktiva nicht übersteigen darf.

Auch wenn ein Institut auf Basis des Derivatevolumens bzw. im Zuge der Erfüllung des vorgegebenen Schwellenwertes in den Anwendungsbereich des „Simplified SA-CCR“ fällt, bedeutet dies nicht, dass die Anwendung des vollen Ansatzes per se unzulässig ist. Vielmehr obliegt es den Instituten auf Basis eines Wahlrechtes, den „Full SA-CCR“ dennoch anzuwenden.

Struktur des Simplified SA-CCR

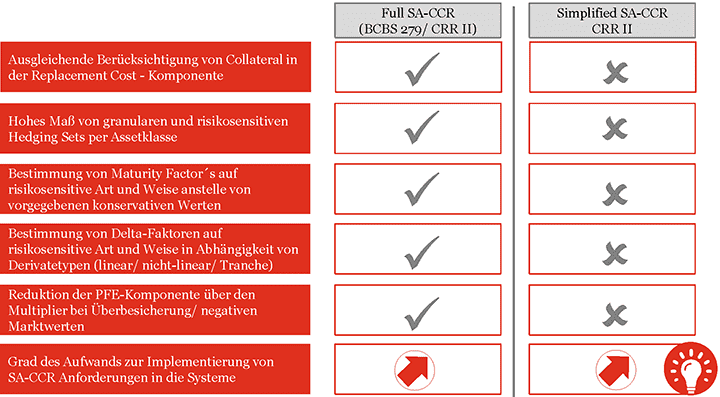

Der „Simplified SA-CCR“ gleicht in der Struktur der zu berücksichtigenden Komponenten seinem Pendant in voller Ausgestaltung.

So baut auch die vereinfachte Methode auf den Komponenten „Replacement Costs“ und „PFE“ auf und wendet auf die Summe dieser beiden Komponenten den aufsichtsrechtlichen Skalierungsfaktor „alpha“ in Höhe von 1,4 zur pauschalen Erhöhung um 40% an.

Der Unterschied ergibt sich erst innerhalb der einzelnen Komponenten in der zu berücksichtigenden Granularität, die innerhalb des vereinfachten Ansatzes einem geringeren Grad entspricht.

Full SA-CCR und Simplified SA-CCR im Vergleich

Der geringere Granularitätsgrad des „Simplified SA-CCR“ äußert sich in den folgenden Parametern:

(1) Die Komponente der „Replacement Costs“ erlaubt keine Aufrechnung von Variation Margins

(2) die Berechnungsschritte zur Berücksichtigung von aufsichtsrechtlich vorgegebenen Hedging-Effekten sind reduziert und

(3) anzuwendende aufsichtsrechtliche Parameter werden allesamt mit festen Werten innerhalb des vereinfachten Ansatzes vorgegeben und unterliegen somit nicht der Anforderung zur risikosensitiven Ermittlung auf Basis weiterer Inputfaktoren durch das Institut.

Die Implementierung von SA-CCR Anforderungen in die Systeme einer Bank, unabhängig der Ausgestaltung als „Full“ oder „Simplified“, wird eine große Herausforderung darstellen. Auch wenn im vereinfachten Ansatz einige Input-Parameter aufgrund der festen Vorgaben nicht durch die Institute erhoben und angebunden werden müssen, muss die neue komplexe Berechnungslogik implementiert werden. Ferner sind die vielzähligen qualitativen Anforderungen zur Klassifizierung von Transaktionen zu Assetklassen und Hedging-Sets sowie die mit diesen Klassifizierungen zusammenhängenden Risikomanagementvorgaben in beiden Versionen des SA-CCR identisch.

Vor dem Hintergrund des hohen Implementierungsaufwands, der sich sowohl für den „Full SA-CCR“ als auch für den „Simplified SA-CCR“ ergibt, sprechen sich Experten bei PwC bereits heute für die Implementierung und Anwendung des vollen Ansatzes aus. Unterstrichen wird diese Empfehlung zusätzlich durch Ergebnisse aus Auswirkungsstudien, in deren Rahmen die quantitativen Auswirkungen beider Ansatzversionen auf Basis von Benchmark-Portefeuilles untersucht wurden. Das Ergebnis dieser Untersuchungen hat gezeigt, dass die Vereinfachung des Ansatzes und die hiermit zusammenhängende Anwendung von aufsichtsrechtlich vorgegebenen konservativen Parametern auf Kosten der Risikosensitivität geht und die regulatorischen Eigenmittelanforderungen aus Derivatetransaktionen signifikant ansteigen lässt.

Wir unterstützen Sie bei

- Analyse und Ableitung von fachlichen Anforderungen aus dem „Simplified SA-CCR“ (inkl. Erstellung von Fachkonzepten und weiteren Dokumenten)

- Umsetzung von aufsichtsrechtlichen Dokumentationspflichten

- Durchführung von Test- und Vergleichsrechnungen von „Full SA-CCR“ und „Simplified SA-CCR“

- Analyse der Schwellenwertanforderungen für den „Simplified SA-CCR“

- Strategische Planung und Portfoliooptimierung

- Umsetzung und Implementierung von Netting- und Besicherungsvereinbarungen (inkl. vertragliche Ausgestaltung sowie zusammenhängende Auswirkungsanalysen)

- Analyse von Umsetzungsauswirkungen, bereichsübergreifenden Abhängigkeiten und Implementierung von Organisationsstrukturen

- Unterstützung bei der Anbindung neuer Datenfelder (inkl. Identifizierung relevanter Datenquellen und Systeme in Ihrer Bank)

- Erstellung von fachlichen IT-Konzepten

- Schulung von Mitarbeitern zur Umsetzung neuer aufsichtsrechtlicher Anforderungen

Eine überarbeitete Laufzeitmethode für kleine europäische Banken

Die Laufzeitmethode stellt innerhalb der EU keinen neuen Ansatz dar. Auch heute schon wird durch die CRR kleineren europäischen Instituten diese Methode zur Quantifizierung des Kontrahentenausfallrisikos aus Derivatetransaktionen zur Verfügung gestellt.

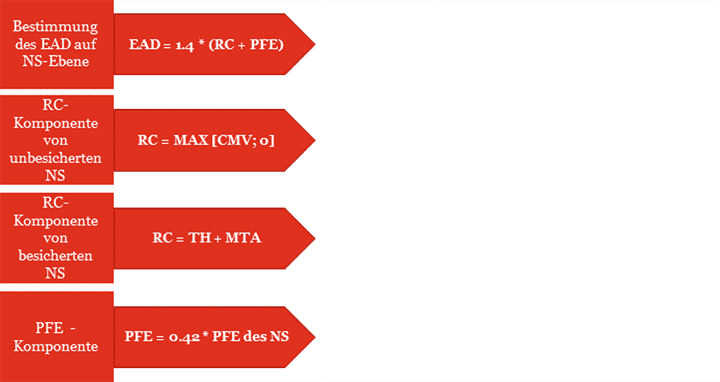

Im Zuge der CRR II wurde die Laufzeitmethode jedoch einer Überarbeitung dahingehend unterzogen, dass, ebenso wie bei den beiden SA-CCR Ansätzen, die Komponenten „alpha“, „Replacement Costs“ und „PFE“ nunmehr ebenso die Grundstruktur des Ansatzes darstellen.

Die Ermittlung der Komponente „Replacement Costs“ unterscheidet sich wie auch innerhalb der SA-CCR Anforderungen danach, ob die betrachteten Netting-Sets einer Besicherungsvereinbarung unterliegen oder nicht.

So wird nunmehr für Netting-Sets mit Besicherungsvereinbarungen, analog zum „Simplified SA-CCR“, die RC-Komponente als Summe aus Threshold und MTA abgebildet. Für unbesicherte Netting-Sets hingegen werden ausschließlich die Marktwerte der Transaktionen unter Berücksichtigung einer Nicht-Negativitätsbedingung herangezogen.

Die Ermittlung der PFE-Komponente innerhalb der überarbeiteten Laufzeitmethode ähnelt stark der selbigen Komponente in der aktuellen Marktbewertungsmethode. Die Ähnlichkeit äußert sich hierbei in der Multiplikation von Transaktions-Nominalen mit aufsichtsrechtlich vorgegebenen AddOn-Faktoren je Assetklasse (Zins, FX, Gold), die schließlich die AddOn´s auf Transaktionsebene bilden. Die Summe aus diesen sog. AddOn´s wird innerhalb der überarbeiteten Laufzeitmethode zusätzlich mit einem vorgegebenen Faktor in Höhe von 0,42 multipliziert. De facto bedeutet dies, dass die PFE-Komponente zunächst isoliert um ca. 60% reduziert und anschließend auf übergeordneter Ebene durch den alpha-Faktor in Höhe von 1,4 um 40% wieder erhöht wird.

Die den Instituten nach CRR II zur Verfügung gestellten Nicht-Interne-Modelle-Methoden zur Quantifizierung des regulatorischen Kontrahentenausfallrisikos aus Derivaten verdeutlichen allesamt das Bestreben der Bankenaufseher, die Besicherung von Derivatetransaktionen voranzutreiben. So werden innerhalb „Full SA-CCR“, „Simplified SA-CCR“ und „überarbeiteter Laufzeitmethode“ im Falle besicherter Netting-Sets Parameter aus Besicherungsvereinbarungen (mindestens Threshold und MTA) für die Ermittlung herangezogen. Durch die privilegierende Wirkung von Besicherungsvereinbarungen können Institute die Eigenmittelanforderungen entsprechend reduzieren. Im Umkehrschluss bedeutet dies allerdings, dass sämtliche notwendigen Rahmenbedingungen zur Anwendung von Besicherungsvereinbarungen, d.h. die Beachtung aufsichtsrechtlicher Anforderungen sowie die vertragliche Ausgestaltung, sichergestellt werden müssen. Diese nächsten Schritte werden die europäische Bankenindustrie, insbesondere die Rechtsabteilungen der Institute, vor große Herausforderungen stellen, sind jedoch vor dem Gesichtspunkt regulatorischer Eigenmittelanforderungen unabdingbar.

Wir unterstützen Sie bei

- Analyse und Ableitung von fachlichen Anforderungen aus der „Überarbeiteten Laufzeitmethode“ (inkl. Erstellung von Fachkonzepten und weiteren Dokumenten)

- Umsetzung von aufsichtsrechtlichen Dokumentationspflichten

- Durchführung von Test- und Vergleichsrechnungen – auch im Vergleich zu „Full SA-CCR“ und „Simplified SA-CCR“

- Analyse der Schwellenwertanforderungen

- Strategische Planung und Portfoliooptimierung

- Umsetzung und Implementierung von Netting- und Besicherungsvereinbarungen (inkl. vertragliche Ausgestaltung sowie zusammenhängende Auswirkungsanalysen)

- Analyse von Umsetzungsauswirkungen, bereichsübergreifenden Abhängigkeiten und Implementierung von Organisationsstrukturen

- Unterstützung bei der Anbindung neuer Datenfelder (inkl. Identifizierung relevanter Datenquellen und Systeme in Ihrer Bank)

- Erstellung von fachlichen IT-Konzepten

- Schulung von Mitarbeitern zur Umsetzung neuer aufsichtsrechtlicher Anforderungen

Ausgestaltung der SA-CCR Methodik

- Der SA-CCR, sowohl in voller als auch in vereinfachter Version, bringt eine gesteigerte Komplexität und erhöhte Datenanforderungen mit sich

Regulatorischer Kapitalbedarf

- Erste SA-CCR Proberechnungen zeigen signifikante Anstiege der regulatorischen Eigenmittelanforderungen für das Kontrahentenausfallrisiko

- Als wesentlicher Treiber wurden die neuen, komplexen Datenanforderungen identifiziert – bleibt die effiziente Anbindung der benötigten Daten aus, so führt dies zu Einbußen der Risikosensitivität und erhöht das regulatorische Kapital

Überprüfung der Portfolio Struktur

- Derivatetransaktionen mit langer Restlaufzeitstruktur tragen maßgeblich zur Kapitalbelastung bei – eine Identifizierung von „teuren“ Transaktionen ist unabdingbar

- Institute sind dazu aufgefordert ihre Derivateportefeuilles dahingehend zu prüfen, wie sich die neue Methodik auf den Kapitalbedarf auswirkt und bereits heute die Next Steps für privilegierte Ausgestaltungen zu planen

Datenverfügbarkeit

- Neue und komplexe Datenanforderungen erfordern Anpassungen und Pflege an der Datenarchitektur

- Die Datenprozesse müssen überprüft werden, um die notwendigen Daten richtig und effizient anbinden und die Berechnungen von EAD und RWA nach aufsichtsrechtlichen Vorgaben sicherstellen zu können

- Unzureichende Daten über Instrumente können zur konservativen Behandlung führen, wodurch die Eigenmittelanforderungen erhöht werden

Ein besonderer Fokus sollte auf die folgenden Aspekte gelegt werden:

Regulatorische Rahmenbedingungen/ Dokumentationspflichten:

Im Rahmen der Umsetzung des SA-CCR müssen die Banken ihre internen Richtlinien und damit zusammenhängende Verfahren überprüfen und überarbeiten. Aufsichtsrechtliche Dokumentationspflichten erfordern die frühzeitige Erstellung von Fachdokumenten zur Einführung der neuen aufsichtsrechtlichen Anforderungen (IT-Konzepte und Fachkonzepte).

Infrastruktur:

Da die Anwendung des SA-CCR aus Floor-Sicht für alle Institute verpflichtend wird, steigt die Notwendigkeit geeignete Risikosysteme zu entwickeln und zu pflegen sowie darüber hinaus die geeignete Datenverfügbarkeit und Qualität sicherzustellen.

Prozesse, Modelle und Kontrollen:

Wir erwarten, dass die Banken ihre Geschäftsprozesse und Kontrollen infolge der überarbeiteten Anforderungen neu bewerten und organisieren müssen.

Identifizierung von Betroffenheiten:

Die Implementierung des SA-CCR erfordert eine Analyse der Umsetzungsauswirkungen auf die Institutsbereiche – Wir erwarten, dass die bereichsübergreifenden Abhängigkeiten eine Implementierung von neuen Organisationsstrukturen erfordern. Ferner erwarten wir eine stärkere Betroffenheit für Bereiche wie Legal und das Collateral Management durch die gesteigerte Bedeutung von Netting- und Collateral Vereinbarungen.

Ressourcen/ Mitarbeiter:

Wir erwarten, dass die Umsetzung der neuen SA-CCR Anforderungen den Einsatz zusätzlicher, qualifizierter Ressourcen innerhalb der Institute erfordern wird – PwC unterstützt durch Schulung von Mitarbeitern bei der Umsetzung der neuen aufsichtsrechtlichen Anforderungen.

Erfahren Sie mehr

YouTube

- Latest news from Basel IV: Challenges and Implications.

Tool

- Basel IV

Credit Risk Calculator Tool

YouTube

- Investmentfunds