Überblick CRR II und CRD V

Überblick CRR II und CRD V

Finalisierung von Basel III und erste Inhalte zu Basel IV

Direkteinstieg:

Finalisierung von Basel III

Sanierung und Abwicklung von Banken, TLAC und MREL

Übernahme von Basel IV in EU-Recht

Der Baseler Ausschuss für Bankenaufsicht berät aktuell über ein umfassendes Reformpaket zur Überarbeitung der Methoden zur Berechnung der Eigenmittelanforderungen in der Säule I. Während zentrale Elemente der Basel IV Reformen, insbesondere zu den Themen Kreditrisiko und RWA-Floor weiterhin auf internationaler Ebene in Diskussion sind, hat die EU-Kommission am Mittwoch, den 23. November 2016, erste Entwürfe für die Überarbeitung der Capital Requirements Directive (CRD V), Capital Requirements Regulation (CRR II) und der Bank Recovery and Resolution Directive (BRRD) veröffentlicht. Die drei Dokumente bilden die Ausgangsbasis für die sich anschließenden Verhandlungen mit dem EU Parlament und dem Rat und erlauben einen ersten Ausblick auf die regulatorischen Herausforderungen für die Jahre nach 2017.

Inhaltlich lassen sich die vorgesehenen Änderungen der CRR einerseits nach Themen unterscheiden, die als Finalisierung von Basel III klassifiziert werden können. Dies umfasst z.B. die Einführung einer verbindlichen Mindestquote für die Leverage Ratio und die Net Stable Funding Ratio (NSFR) oder die Ergänzung der Regelungen für die Sanierung und Abwicklung von Instituten um die Vorgaben zur Total Loss Absorbing Capacity (TLAC) für global systemrelevante Banken. Darüber hinaus enthalten die Entwürfe andererseits Anpassungen, die inhaltlich dem Thema Basel IV zuzurechnen sind, beispielsweise die Einführung eines Standardverfahrens für Kontrahentenrisiken, die Neufassung der Regelungen für Marktpreisrisiken im Rahmen des Fundamental Review of the Trading Book („FRTB“) oder auch Regelungen für Investmentfonds. Im Vergleich zu bisherigen Umsetzung von Regelungen aus Basel ist zu erkennen, dass dem Thema der Proportionalität deutlich mehr Bedeutung beigemessen wird, um insbesondere den zahlreichen kleineren Instituten in der EU entgegen zu kommen.

Eine Einführung der Regelungen ist nicht vor dem Jahr 2019 zu erwarten. Gleichzeitig enthalten die Vorschläge bereits heute teilweise erhebliche Übergangsregelungen, sodass die vollumfängliche Umsetzung bis weit über das Jahr 2020 hinausgehen wird.

Hinsichtlich der Umsetzung ist zu berücksichtigen, dass wesentliche Sachverhalte von Basel IV wie die Neufassung des Kreditrisiko-Standardansatzes, Änderungen im Bereich der IRB-Ansätze und insbesondere die Festlegung eines „Floors“ für die Effekte aus der Anwendung des IRB auf Baseler Ebene bisher noch nicht final verabschiedet sind. Diese Themen sollen nach einer Finalisierung auf Baseler Ebene über einen weiteren Änderungsentwurf der CRR umgesetzt werden, der zeitlich voraussichtlich noch etwas weiter in der Zukunft liegen wird.

Finalisierung von Basel III

1. Feste Vorgabe einer Net Stable Funding Ratio (NSFR)

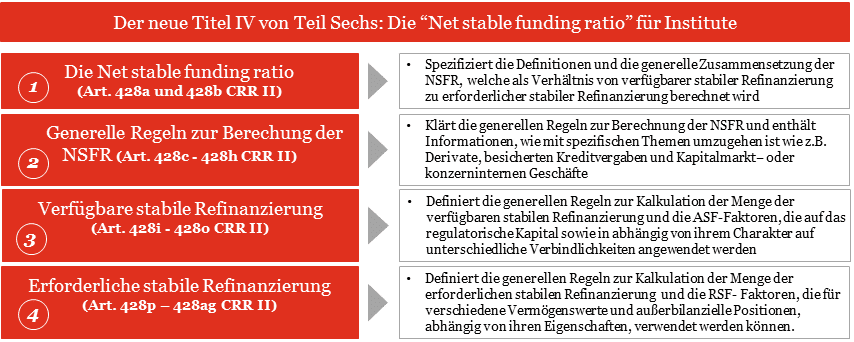

Neben der kurzfristigen Liquiditätsdeckungsquote („LCR“) stellt die Einführung einer langfristigen Verschuldungsquote „Net Stable Funding Ratio (NSFR)“ die zweite wesentliche Komponente der im Rahmen von Basel III auf Baseler Ebene eingeführten Liquiditätsvorschriften dar. Im Gegensatz zu Basel enthält die aktuelle CRR lediglich die Vorgabe, einzelne Positionen zu ermitteln und zu melden, ohne konkrete Quoten vorzugeben. Der Entwurf der CRR II enthält einen neuen Abschnitt in Teil sechs (Liquidität), der die Einführung einer verbindlichen Mindestquote im Bereich der NSFR vorsieht. Im direkten Vergleich mit den Baseler Vorschriften ergeben sich keine wesentlichen Unterschiede.

Die NSFR errechnet sich als Verhältnis der verfügbaren stabilen Refinanzierung (available stable funding, ASF) zu der benötigten stabilen Refinanzierung (required stable funding, RSF). Neben diesen grundsätzlichen Vorgaben enthält die CRR II Anforderungen an die genaue Ermittlung von ASF und RSF.

2. Leverage Ratio von 3%

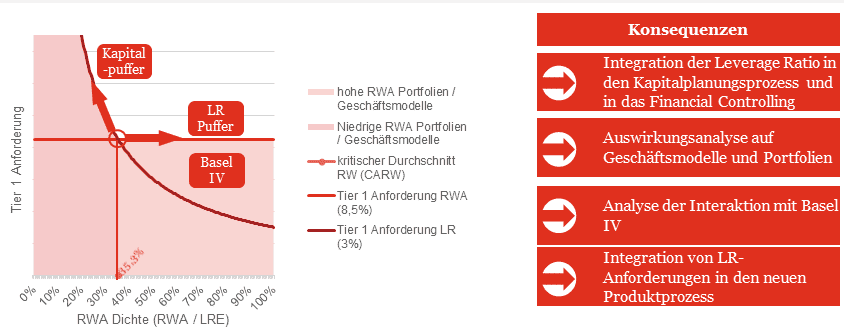

Die im Rahmen von Basel bereits festgelegte Mindest-Verschuldungsquote in Höhe von 3% wird auch in der überarbeiteten CRR in gleicher Höhe von 3% übernommen. Ein zusätzlicher Aufschlag für global systemrelevante Banken ist, auch auf Baseler Ebene, noch in Diskussion. Zudem sind die zuständigen Aufsichtsbehörden für die Beaufsichtigung der Grundsätze und Prozesse der Institute zur Steuerung der Verschuldung verantwortlich und können auf dieser Basis zusätzliche Aufschläge auf die Leverage Ratio festlegen.

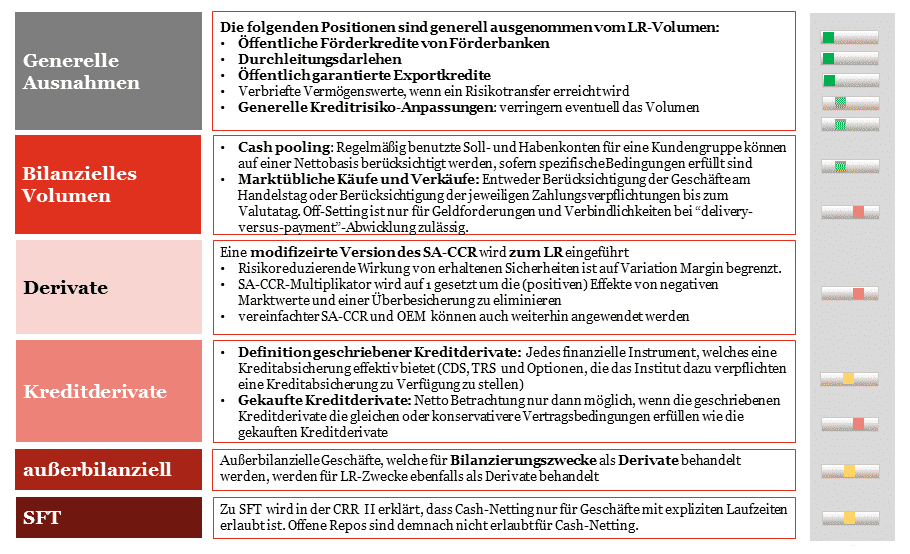

Analog zu den Baseler Vorgaben werden derivative Geschäfte über einen leicht abgewandelten Standardansatz für Kontrahentenrisiken(SA-CCR) abgebildet. Die Änderungen beziehen sich auf Einschränkungen bei der Berücksichtigung von Sicherheiten. Es ist somit erforderlich, dass Banken den SA-CCR – zumindest in Komponenten – für die Zwecke der Leverage Ratio noch einmal parallel berechnen.

Im Rahmen der aktuellen CRR wurde bereits darauf hingewiesen, dass den Auswirkungen einer Verschuldungsquote auf Geschäftsmodelle von Banken mit anscheinend geringerem Risiko besondere Aufmerksamkeit geschenkt werden soll. Um bestimmte negative Auswirkungen zu vermeiden, sieht die CRR II vor, öffentliche Förderkredite von Förderbanken, Durchleitungsdarlehen und öffentlich garantierte Exportkredite unter bestimmten Bedingungen von der Berücksichtigung in der Leverage Ratio-Berechnung auszunehmen.

Weitere Änderungen der CRR beinhalten Themen, die auch Gegenstand des Baseler Konsultationspapiers zur Leverage Ratio (BCBS 365) sind.

Zusammenfassend ist festzustellen, dass auch im Bereich der Leverage Ratio noch weiterer Umsetzungsbedarf besteht. Darüber hinaus stellt Einhaltung einer Leverage Ratio von 3 % für viele Banken eine Herausforderung dar und führt dazu, dass die Leverage Ratio als ein weiterer KPI in die Gesamtbanksteuerung aufzunehmen ist.

3. Weitere Änderungen

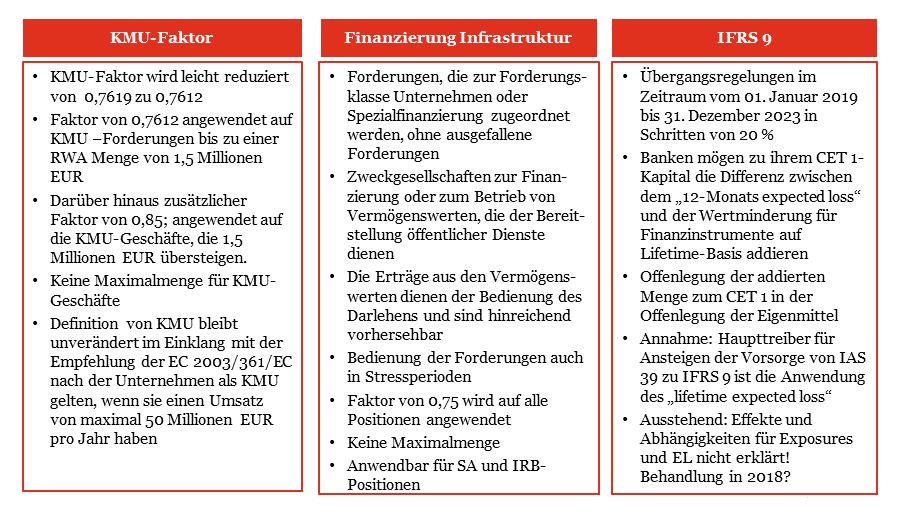

Während die aktuellen Regelungen aus Basel keine gesonderte Behandlung für Forderungen an kleinere und mittlere Unternehmen („KMU“) vorsehen, wurde in der CRR ein so genannter „KMU-Faktor“ in Höhe von 0,7619 eingeführt. Die im Rahmen des KSA oder IRB ermittelten Eigenkapitalanforderungen für KMU werden mit diesem Faktor multipliziert, um die in der CRR damals neu eingeführten Kapitalpuffer – zumindest teilweise – zu kompensieren. Die Verwendung des Faktors ist allerdings auf KMU eingeschränkt und betraglich auf ein Gesamtexposure gegenüber dem KMU in Höhe von EUR 1,5 Mio beschränkt.

Auf Baseler Ebene ist aktuell im Rahmen der Neufassung des Kreditrisiko-Standardansatzes erstmalig eine Privilegierung von Forderungen an KMU über eine Anrechnung in Höhe von 85 % vorgesehen, diese soll allerdings ohne betragliche Begrenzung erfolgen

Der Entwurf für die neue CRR sieht nach wie vor für Kredite mit einem Gesamtvolumen bis zu 1,5 Mio EUR einen SME-Supporting Factorin Höhe von 76,12% vor. Die leichte Verringerung des Faktors gegenüber dem heutigen Stand ist vermutlich nicht durch die Kommission beabsichtigt. Darüber hinausgehende Beträge werden wie folgt privilegiert:

- Positionen von bis zu 1,5 Mio EUR an risikogewichteten Aktiva (RWA) erhalten weiterhin den supporting factor in Höhe von 76,12%

- Ein hierüber hinausgehender Anteil einer Forderung erhält einen supporting factor von 85%

In der Anpassung dieses Faktors ist bereits eine Berücksichtigung von „voraussichtlichen“ Anpassungen des Kreditirisko-Standardansatzes in Basel zu sehen. Es wird somit nicht zu einer „doppelten Berücksichtigung“ des KMU-Faktors kommen, sondern zu einer Erweiterung der bisherigen Regelungen um das „Element aus Basel IV“ für Beträge ab EUR 1,5 Mio EUR RWA. Im Vergleich zu den Baseler Vorgaben sind die Regelungen auf der Ebene der CRR somit sowohl materiell (teilweise 76,12 % statt 85 %) als auch hinsichtlich des Anwendungsbereiches (KSA und IRB statt nur KSA) vorteilhafter als Basel.

Neben der Ausweitung des KMU-Faktors enthält der Entwurf für die CRR eine weitere Form der Privilegierung, zu der es keine direkte Vorgabe aus Basel gibt. Für bestimmte Positionen zur Finanzierung von Infrastrukturprojektenund anderen öffentlichen Vorhaben wird es ohne betragliche Begrenzung einen weiteren „supporting factor“ in Höhe von 75% geben, der sowohl für KSA als auch für IRB-Positionen anwendbar ist. Unter die Privilegierung fallen Finanzierungen, die die folgenden Anforderungen erfüllen:

- Die Positionen sind den Forderungsklassen Unternehmen oder Spezialfinanzierungen zuzuordnen und nicht ausgefallen

- Bestimmte Anforderungen ähnlich den Vorgaben für Spezialfinanzierungen, aber angepasst auf öffentliche Aufträge, werden erfüllt

- Die vertraglichen Vereinbarungen stellen Einflussrechte des Kreditgebers sowie die Kreditqualität sicher

- Anforderungen an die Qualität und das Risikomanagement des Projekts, seine Entwicklung und die operationelle Phase sind erfüllt

- Zudem sieht die CRR II spezifische Kriterien für den Typ des Objekts und die erzeugten Zahlungsströme vor

IFRS 9

Aufgrund der Einführung von IFRS 9 ist davon auszugehen, dass sich insbesondere in Bezug auf den Umfang der zu bildenden Risikovorsorge Änderungen ergeben können, die sich auch auf die aufsichtsrechtlichen Kapitalquoten auswirken werden. In dem Entwurf der CRR II sind erste Ansätze zu finden, um gegebenenfalls entstehende „Kliff-Effekte“ aufgrund plötzlich gestiegener Rückstellungen zu vermeiden. Es ist vorgesehen, die Unterschiede zwischen dem 12-Monats Expected Loss (regulatorische Berechnung) und der bilanziellen Risikovorsorge auf Basis des Expected Loss over Lifetime über eine Rückrechnung zu kompensieren, die sich über einen Zeitraum von mehreren Jahren jeweils verringert und letztendlich (analog zu den phase-in-Regelungen im Bereich der aufsichtsrechtlichen Eigenmittel) auszulaufen. Zum gegenwärtigen Zeitpunkt fehlen allerdings noch Hinweise, wie diese Berechnungen für Institute vorzunehmen sind, die den Kreditrisiko-Standardansatz nutzen und somit aufsichtsrechtlich keine PD bzw. EL-Werte ermitteln oder einen Wertberichtigungsvergleich durchführen.

Aufsichtsrechtliches Meldewesen

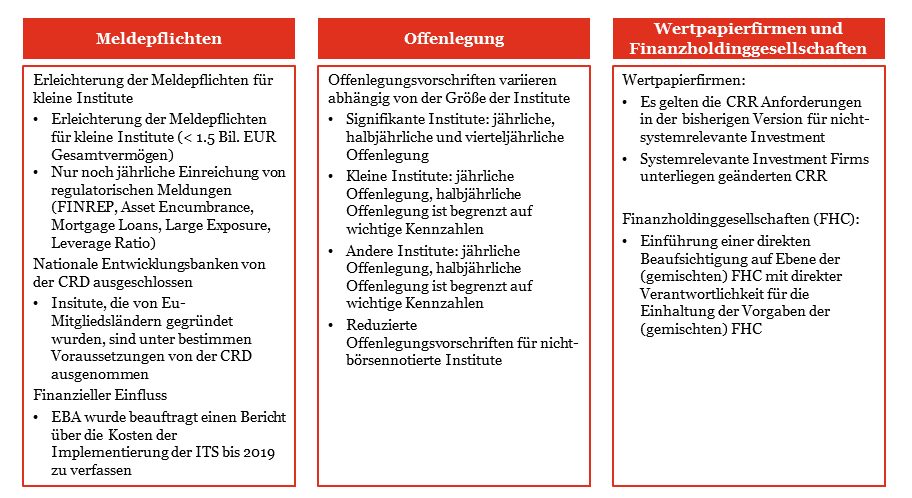

Für kleinere Institute sind im Rahmen des Entwurfs der CRR im aufsichtsrechtlichen Meldewesen nach Art. 99 Erleichterungen hinsichtlich der Meldeintervalle vorgesehen. Institute mit einer Bilanzsumme von bis zu 1,5 Mrd. EUR müssen einige COREP- und FINREP-Meldungen nur noch jährlich einreichen. Darüber hinaus wird die EBA beauftragt, bis zum 31.12.2019 im Rahmen eines Reports an die EU-Kommission die Kosten für die Implementierung der aufsichtsrechtlichen Vorgaben bei den Banken zu ermitteln. Weiterhin werden durch die CRD V bestimmte Institute, die von EU Mitgliedsländern gegründet wurden und die der Finanzierung öffentlicher Aufgaben dienen, unter bestimmten Bedingungen vom Anwendungsbereich ausgenommen. Hierbei wird unter anderem auf die Bilanzsumme abgestellt. Insoweit fallen Institute, die von der EZB beaufsichtigt werden (SSM-Banken) nicht unter diese Ausnahmeregelungen.

Offenlegungsvorschriften

Im Bereich der Offenlegungsvorschriften lässt sich ebenfalls das von der Kommission verfolgte Proportionalitätsprinzip gut erkennen. In Abhängigkeit der Größe und Komplexität der Institute wird der Umfang und die Frequenz der Offenlegung angepasst werden. Hierzu werden Institute in drei Klassen unterteilt (große, kleine und andere Institute). Für diese Klassen kommen jeweils unterschiedliche Offenlegungsumfänge und -frequenzen zur Anwendung. Darüber hinaus wurden in Bezug auf die vorzunehmenden inhaltlichen Angaben weitere Präzisierungen und Angleichungen an die Baseler Vorschriften vorgenommen.

Investment Firms und Finanzholdinggesellschaften

In Bezug auf die Behandlung von Investment Firmsunterscheidet die CRR II zwischen systemrelevanten und nicht systemrelevanten Investment Firms. Während systemrelevante Investment Firms die CRR II gelten soll ist vorgesehen, dass für nicht systemrelevante Investment Firms bis Ende 2017 separate verbindliche Vorgaben für die Beaufsichtigung zu erlassen sind. Bis dahin gilt für diese die CRR in ihrer aktuellen Fassung. Auch in diesem Regelungspunkt lässt sich somit in gewissem Umfang ein Proportionalitätsprinzip erkennen.

Für (gemischte) Finanzholdinggesellschaftensind ebenfalls Änderungen hinsichtlich der Beaufsichtigung vorgesehen. Aktuell unterliegen diese Gesellschaften lediglich einer Beaufsichtigung im Rahmen der Konsolidierung, wenn sie Muttergesellschaften von CRR Instituten sind. Zukünftig ist vorgesehen, diese auch direkt zu beaufsichtigen und ihnen auch eine direkte Verantwortlichkeit für die Einhaltung der Anforderungen auf Gruppenebene zu übertragen.

Sanierung und Abwicklung von Banken, TLAC und MREL

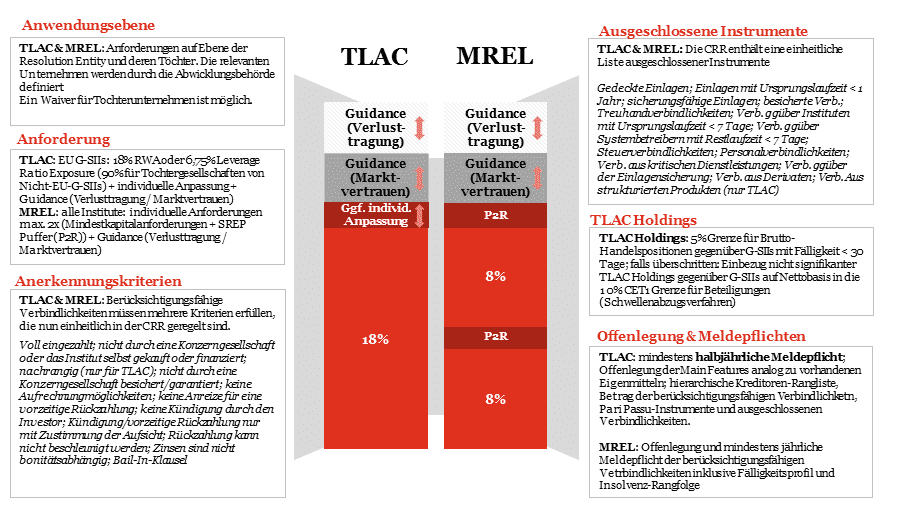

Im Zuge der generellen Überarbeitung der CRR werden die Regelungen zur Sicherstellung der Abwicklungsfähigkeit von Banken, die bislang ausschließlich in der Banking Recovery und Resolution Directive (BRRD) enthalten waren, neu geordnet und ergänzt. Dies betrifft insbesondere die Anforderungen an die Mindestausstattung mit solchen Verbindlichkeiten, die im Abwicklungsfall einer Verlusttragung unterworfen werden können (Minimum Requirements for Eligible Liabilities, MREL). Gleichzeitig werden die entsprechenden Regelungen für global systemrelevante Banken (G-SII), die unter dem Stichwort TLAC (Total Loss Absorbing Capacity) auf Ebene des Financial Stability Board (FSB) zur Total Loss Absorbing Capacity (TLAC) für global systemrelevante Banken (G-SII) bzw. des Baseler Ausschusses entwickelt worden sind, in die CRR und die BRRD integriert.

Dabei wird erkennbar das Ziel verfolgt, soweit wie möglich einheitliche Regelungen zu schaffen. So enthält die CRR künftig einheitliche Regelungen für die unter MREL und TLAC berücksichtigungsfähigen Verbindlichkeiten, die sich in ihrem Aufbau und z.T. auch hinsichtlich der einzelnen Kriterien an den Vorgaben für Kapitalinstrumente orientieren, was punktuell zu Verschärfungen gegenüber den bisherigen Anforderungen führt. So ist analog den Kapitalinstrumenten für einen Rückkauf oder eine Tilgung von berücksichtigungsfähigen Verbindlichkeiten die vorherige Zustimmung der Aufsicht vorgesehen. Darüber hinaus dürfen diese Verbindlichkeiten nicht Gegenstand einer Aufrechnungsmöglichkeit oder Nettingvereinbarung sein, die die Verlusttragung im Abwicklungsfall aushebelt. Daraus ergeben sich zusätzliche Anforderungen an die Vertragsgestaltung sowie an die Datenhaltung bezüglich dieser Instrumente. Während derivative Instrumente für TLAC generell ausgeschlossen sind, können Instrumente mit eingebetteten Derivaten für MREL in Höhe des nichtderivativen Teils angerechnet werden.

Hinsichtlich der Mindestanforderungen erfahren MREL und TLAC eine unterschiedliche Behandlung. TLAC wird als verbindliche Säule-1-Anforderung für alle G-SII in die CRR integriert. Sie beträgt nach Ablauf einer dreijährigen Übergangsphase ab 2022 das Höhere aus 18% der risikogewichteten Aktiva bzw. 6,75% des Leverage Ratio Exposure. Sogenannte TLAC Holdings, also Investitionen in die von andren G-SII emittierten TLAC-fähigen Instrumente, sind von den eigenen berücksichtigungsfähigen Verbindlichkeiten abzuziehen. Diese Vorgaben gelten auch für wesentliche EU-Töchter von außereuropäischen G-SIIs, die 90% der genannten Mindestanforderungen einhalten müssen (d.h. 16,2% RWA bzw. 6,1% Leverage Ratio Exposure).

Demgegenüber handelt es sich bei MREL weiterhin um eine institutsindividuell von der Abwicklungsbehörde auf Basis des Abwicklungsplans festzulegende Größe. Die Regelungen dazu verbleiben im Wesentlichen in der BRRD, werden allerdings konkretisiert. Anders als bisher dienen als Bezugsgröße für die Festlegung und Messung die RWA und das Leverage Ratio Exposure anstelle der Gesamtverbindlichkeiten. Für Institute, die laut Abwicklungsplan nur nach den Vorgaben der BRRD und nicht in einem normalen Insolvenzverfahren abgewickelt werden können, soll die festzulegende Größe die Verlustabsorption sowie ggf. die Rekapitalisierung der nicht abwickelbaren Unternehmensteile sicherstellen. Beide Komponenten sollen jeweils nicht höher ausfallen als die Mindestkapitalanforderungen inklusive einer etwaigen Säule-2-Anforderung („P2R“).

Über diesen Betrag hinaus kann die Abwicklungsbehörde aber – analog der Säule 2 – eine zusätzliche Zielgröße (“guidance“) für die Absorption zusätzlich befürchteter Verluste oder die Wiederherstellung des Marktvertrauens festlegen. Die jeweils festgelegten Beträge sollen die Säule-2-Zielgröße („P2G“) bzw. den kombinierten Kapitalpuffer (exkl. antizyklischem Puffer) nicht übersteigen. Insgesamt kann sich daraus eine MREL-Anforderung in Höhe der zweifachen Mindestkapitalanforderungen inkl- P2R zuzüglich der Puffer und P2G ergeben.

Hinsichtlich des Reportings ist für TLAC in der CRR eine mindestens halbjährliche, für MREL in der BRRD eine mindestens jährliche Meldung vorgesehen

Sowohl MREL als auch TLAC wirken sich auf die Bestimmung des Maximum Distributable Amount (MDA) aus. CET1, das zur Deckung dieser Anforderungen benötigt wird, steht somit nicht zur Anrechnung auf die Puffer zur Verfügung, was zu Einschränkungen bei Ausschüttungen und Boni führen kann.

Übernahme von Basel IV in EU-Recht

1. Neufassung der Verfahren für die Ermittlung der Marktrisikopositionen

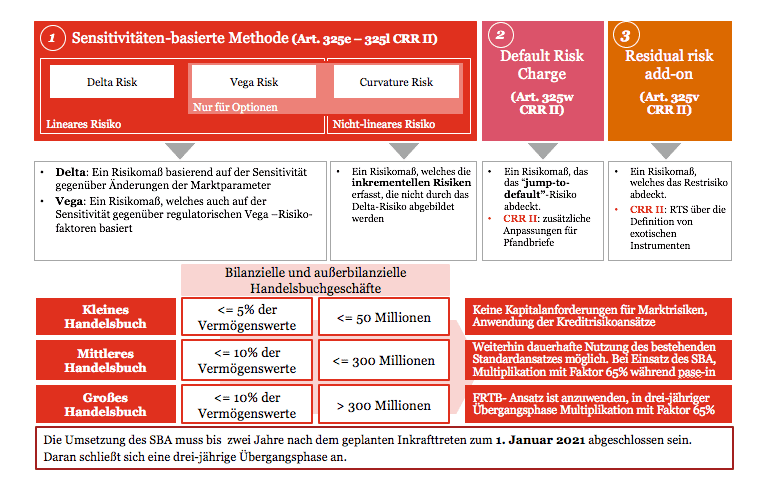

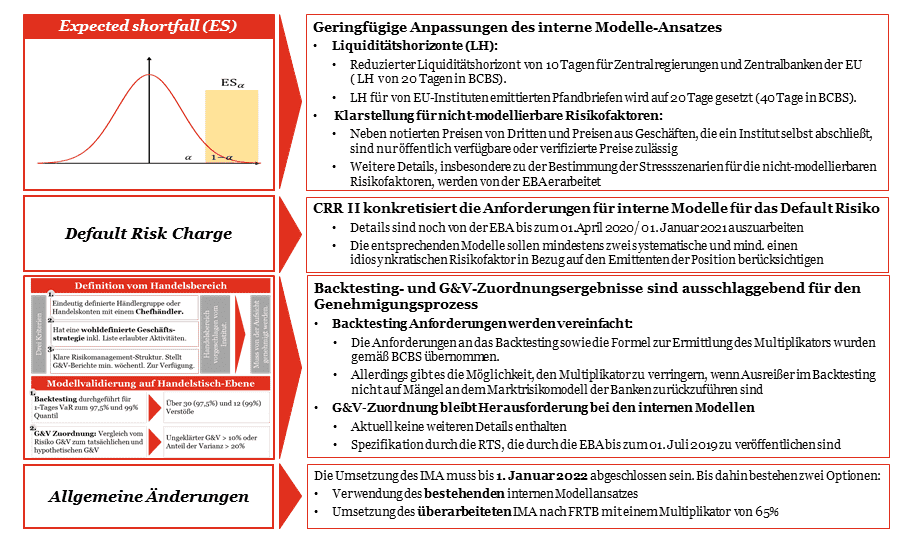

Als Reaktion auf die Finanzmarktkrise hat der Baseler Ausschuss bereits frühzeitig mit Anpassungen der Regelungen für die Behandlung von Marktrisikopositionen erlassen, die sich im Wesentlichen unter dem Begriff „Basel II,5“ zusammenfassen lassen. Gleichzeitig wurde deutlich, dass in diesem Bereich eine grundlegende Überarbeitung inklusive einer Neufassung der Regelungen für die Abgrenzung des aufsichtsrechtlichen Handelsbuches notwendig war. Diese unter dem Stichwort „Fundamental Review of the Trading Book, FRTB“zusammengefassten Arbeiten gehören zu den wichtigsten Reformvorhaben im Rahmen von Basel. Die im Januar 2016 veröffentlichten finalen Standards des Baseler Ausschusses umfassen die sowohl die Abgrenzung von Anlage- und Handelsbuch als auch die Methoden zur Ermittlung der Kapitalanforderungen für Marktrisiken mittels Standardansätzen und internen Modellen. Die CRR II beinhaltet den vollständigen FRTB und setzt diesen in der EU um.

Analog zu den Vorgaben aus Basel hat sich die Systematik für die Zuordnung von Finanzgeschäften zum regulatorischen Anlage- und Handelsbuchin den Grundzügen nicht geändert, wurde aber um konkrete Vorgaben ergänzt, die in Einzelfällen dazu führen können, dass Positionen, die bisher dem aufsichtsrechtlichen Anlagebuch zugeordnet waren, zukünftig dem Handelsbuch zuzuordnen sind und somit gegebenenfalls Nichthandelsbuchinstitute zu Handelsbuchinstituten werden können.

Beispielsweise wird eine Handelsabsicht für alle Geschäfte unterstellt, die handelsrechtlich zum Marktwert bewertet werden; darüber hinaus sollen alle Investmentanteile dem Handelsbuch zugeordnet werden, für die eine tägliche Bewertung durchgeführt bzw. täglich durchgeschaut werden kann. Eine abweichende regulatorische Behandlung darf analog der Regelung in BCBS 352 nur nach expliziter (Einzel-) Genehmigung der zuständigen Aufsichtsbehörde erfolgen. Die Anforderungen an Handelsbuchinstitute müssen jedoch erst eingehalten werden, wenn der Umfang der Handelsbuchgeschäfte größer 5% (brutto) bzw. € 50 Mio beträgt.

Im Bereich der Standardansätzewird es analog zu Basel einen grundlegend neuen sensitivitätsbasierten Ansatz (SBA) geben. Die EU Kommission orientiert sich weitgehend an diesen Vorgaben und nimmt im Rahmen der CRR II nur wenige Änderungen vor. Diese betreffen im Wesentlichen die Ermittlung des Ausfallrisikos von Handelsbuchpositionen (sog. Default Risk Charge, DRC). Analog zu der bisherigen Vorgehensweise besteht eine weitere Abweichung zu den Vorgaben aus Basel in der Privilegierung von Schuldtiteln der EU Mitgliedsstaaten und gedeckten Schuldverschreibungen aus der EU.

Die Umsetzung des SBA erfordert einen erheblichen Zusatzaufwand, der insbesondere Institute mit kleineren Handelsbüchern überproportional belasten würde. Um für diese Banken eine überproportionale Mehrbelastung zu ersparen, wird für diese die Möglichkeit geschaffen, weiterhin die bisherigen Ansätze zu nutzen, statt auf den SBA umzusteigen. Dies betrifft Institute, deren bilanzielle und außerbilanzielle Positionen, die den Marktrisikoregelungen unterliegen, bis zu 300 Mio EUR betragen bzw. maximal 10% der Bilanzsumme ausmachen. Darüber hinaus gibt es für einen Zeitraum von zwei Jahren für alle Institute die Möglichkeit, weiterhin die nach der aktuellen CRR geltenden Regelungen anzuwenden.

Die Regelungen im Bereich der internen Modellierungenentsprechen grundsätzlich den Vorgaben des Baseler Ausschusses, es ergeben sich allerdings in einzelnen Bereichen Unterschiede. So wird z.B. bei der Berücksichtigung der Liquiditätshorizonte in der CRR II grundsätzlich ein Zeitraum von 10 Tagen angesetzt, während Basel 20 Tage als Zeithorizont zugrunde legt. Analog gilt dies für Pfandbriefe, hier beträgt der Wert 20 Tage in der CRR II und 40 Tage in Basel. Weitere Änderungen ergeben sich in Bezug auf Fremdwährungspositionen innerhalb der EU sowie Konkretisierungen bei den nicht modellierbaren Risikofaktoren.

Im Vergleich zu den Baseler Regelungen nimmt die CRR II einige Präzisierungen in Bezug auf die Modelle zur Berechnung der Default Risk Charge für Ausfallrisiken (DRC) vor, überträgt aber weitere Präzisierungen als Arbeitsauftrag an die EBA.

Die Anforderungen an das Backtesting sowie die Formel zur Ermittlung des Multiplikators und die Erfordernis der P&L attribution wurden weitgehend unverändert aus dem Baseler Papier übernommen.

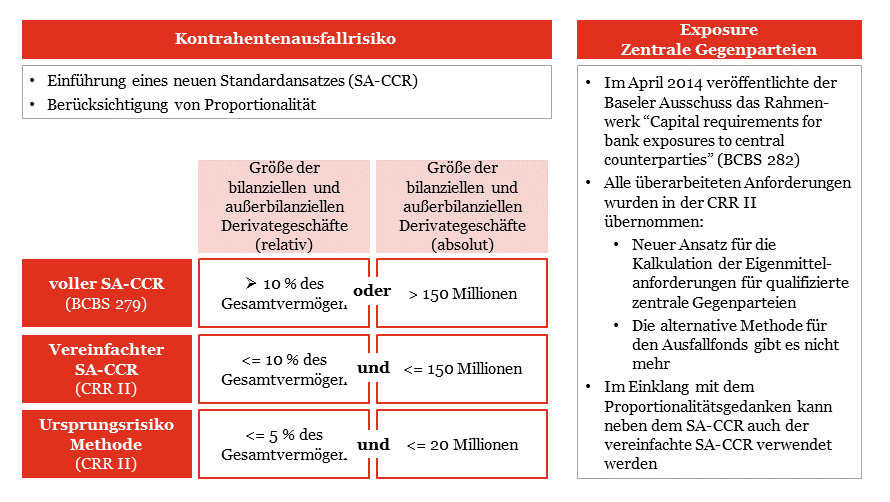

2. Kontrahentenausfallrisiken und zentrale Kontrahenten (CCPs)

Neben den Baseler Regelungen zum FRTB stellt die Überarbeitung der Verfahren für die Quantifizierung von Kontrahentenausfallrisikenein weiteres wichtiges Element von Basel IV, welches auf Baseler Ebene unter der Bezeichnung „SA-CCR“ bereits im März 2014 als finaler Standard veröffentlicht wurde. Auf Baseler Ebene ist vorgesehen, dass der SA-CCR neben der internen Modelle-Methode („IMM“) der einzige verbleibende Ansatz für die Ermittlung des Kontrahentenausfallrisikos ist. Die Marktbewertungsmethode sowie die Laufzeitmethode sind auf Baseler Ebene nicht mehr vorgesehen.

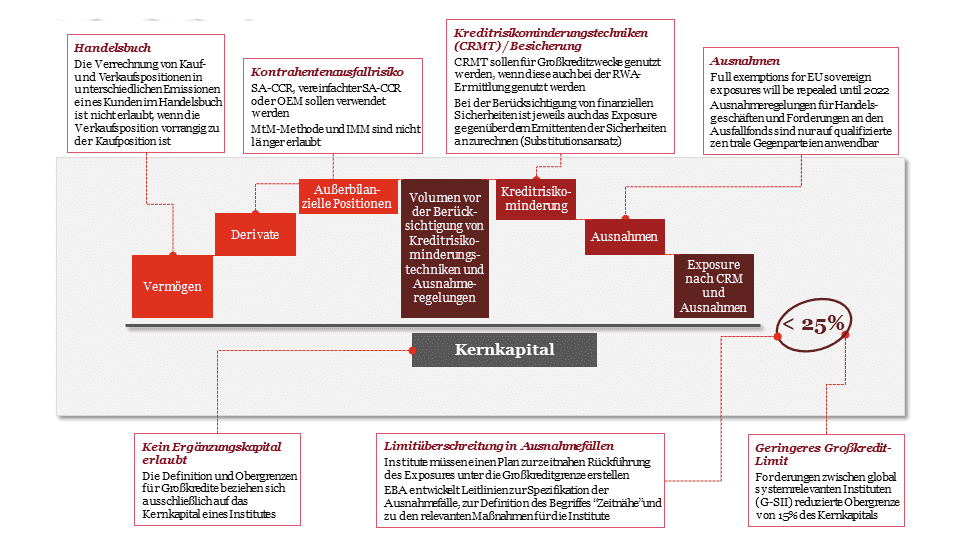

Die CRR II ergänzt den Baseler Regelungstext um einige Details und kleinere Änderungen wie beispielsweise die Mandatierung der EBA, die Bestimmung des wesentlichen Risikotreibers genauer auszuarbeiten oder die Kauf- und Verkaufspositionen für den SA-CCR zu bestimmen.

Auch im Bereich der Kontrahentenausfallrisiken ist ein Proportionalitätsgedanke zu erkennen, indem im Rahmen der CRR II für Banken mit nicht signifikanten Kontrahentenausfallrisiken Erleichterungen geschaffen werden. Hierzu erfolgt eine Abgrenzung anhand einer Unterscheidung in signifikante und nicht signifikante Derivateexposures. Signifikante Derivateexposure liegen gemäß CRR II dann vor, wenn der Absolutwert der Marktwerte der bilanziellen und außerbilanziellen Derivate über den Schwellenwerten von 150 Mio EUR bzw. 10% der gesamten Aktiva liegt. Sie folgt damit der Stellungnahme der EBA zum SA-CCR aus dem November 2016. Für Institute mit geringerem derivativem Exposure kommen entweder ein vereinfachter SA-CCR oder eine modifizierte Version der Laufzeitmethode (Ursprungsrisikomethode) zur Anwendung. Die Laufzeitmethode darf dabei nur für bestimmte Derivate genutzt werden und nur, sofern zusätzliche Schwellenwerte in Bezug auf das Derivativeexposure von 20 Mio EUR bzw. 5% der gesamten Aktiva eingehalten werden.

Hinsichtlich der Behandlung von Risikopositionen gegenüber zentralen Kontrahenten (CCPs)spezifizieren die Regelungen der CRR II einerseits die Berechnungsmethoden für Kapitalanforderungen und andererseits die Art und Weise, wie zukünftig die Beiträge für den Ausfallfonds bestimmt werden müssen.

3. Großkredite

Der Baseler Ausschuss hat im April 2014 erstmalig finale Standards in Bezug auf Großkredite herausgegeben. Diese basieren im Kern auf der bereits in der CRR enthaltenen Regelungen, beinhalten aber in einzelnen Bereichen Verschärfungen gegenüber den bestehenden Regelungen auf europäischer Ebene, was wiederum zu Anpassungen im Rahmen der CRR II führt. Die Änderungen in Bezug auf die Großkreditvorschriften können sowohl zu einer höheren Limitauslastung als auch weiteren operationelle Herausforderungen führen. Zukünftig ist als Kapitalbasis nur noch das Kernkapital anzusetzen. Die bisherigeRegelung, nach der auch ein gewisser Anteil an Ergänzungskapital zulässig ist („eligible capital“) entfällt. Die Höhe der Obergrenze bleibt grundsätzlich bei 25 %, wird aber für Forderungen zwischen global systemrelevanten Instituten auf 15 % abgesenkt.

Für die Ermittlung des Kontrahentenausfallrisikos ist bei der Großkreditermittlung die Anwendung der IMM nicht mehr zulässig. Institute dürfen lediglich den SA-CCR, den vereinfachten SA-CCR sowie die überarbeitete Laufzeitmethode anwenden.

Die aktuelle CRR enthält in Art. 114 Abs. 5 eine Übergangsvorschrift, die bis Ende 2017 eine Nullgewichtung für Forderungen an Zentralregierungen, Zentralbanken und sonstige öffentliche Stellen in der EU, die auf eine EU-Währung lauten und in dieser refinanziert sind, die nicht der Währung des Sitzlandes entspricht. Im Anschluss an das Auslaufen dieser Regelung ist in der CRR II vorgesehen, ab 2018 eine gesonderte Obergrenze von 100% des Kernkapitals einzuführen, welche um 25%-Punkte p.a. sinkt, so dass die reguläre Großkreditobergrenze von 25% ab 2021 vollständig wirksam wird. Positionen, die vor dem 22. November 2016 eingegangen wurden, sind weiterhin vollständig von den Großkreditvorschriften ausgenommen.

Gedeckte Schuldverschreibungen können von den nationalen Aufsichtsbehörden unverändert in voller Höhe von der Anrechnung auf die Großkreditgrenze ausgenommen werden. Der Baseler Ausschuss hatte in seinem neuen Großkreditrahmenwerk zwar ebenfalls eine Erleichterung gestattet, aber eine Mindestanrechnung in Höhe von 20% gefordert.

Die Meldevorschriften für Großkredite werden in zwei Bereichen angepasst. Einerseits wird die Verpflichtung zur Meldung aller Positionen über 300 Mio EUR auf alle Institute ausgeweitet, die den Großkreditvorschriften unterliegen. Andererseits sind künftig die zehn größten Positionen gegenüber Schattenbanken zu melden. Die EBA soll technische Standards zur Definition von Schattenbanken entwickeln. Es ist zu erwarten, dass sie hierbei auf den Vorgaben der Leitlinie 2015/20 aufsetzen wird.

4. Weitere Änderungen

Anders als von vielen Beobachtern erwartet und seitens der Kommission angekündigt hat man im CRR II-Entwurf auf eine Neuregelung des Themas Verbriefungen komplett verzichtet, obwohl hierzu bereits Konsultationsentwürfe von Europäischer Kommission und Rat sowie Entwürfe aus dem EU-Parlament vorliegen. Dabei handelt es sich um jeweils zwei verschiedene Regelwerke: Zum Regelungen für die Eigenmittelunterlegung von Verbriefungspositionen für Institute, zum anderen Regelungen für alle Originatoren (also neben Instituten insbesondere auch für Versicherungen und Asset Manager), die in Form einer Verbriefungsverordnung veröffentlicht werden sollen und z.B. Vorschriften zur Identifizierung von einfachen, transparenten und standardisierten (simple, transparent, standardised or STC-) Verbriefungen enthalten. Aufgrund der politischen Bedeutung von Verbriefungen als Teil der EU-Initiative zur Kapitalmarktunion ist davon auszugehen, dass zumindest die Regelungen zur RWA-Ermittlung auch zeitnah Eingang in die CRR II finden werden. Unklar ist allerdings, ob die Anpassungen in einem weiteren separaten CRR-Entwurf umgesetzt, mittels eines delegierten Rechtsaktes Eingang in die CRR II finden (ähnlich wie die Vorschriften zur LCR und Leverage Ratio) oder ob sie mit z.B. den Anpassungen im Bereich des Kredit- und operationellen Risikos zusammengefasst werden.

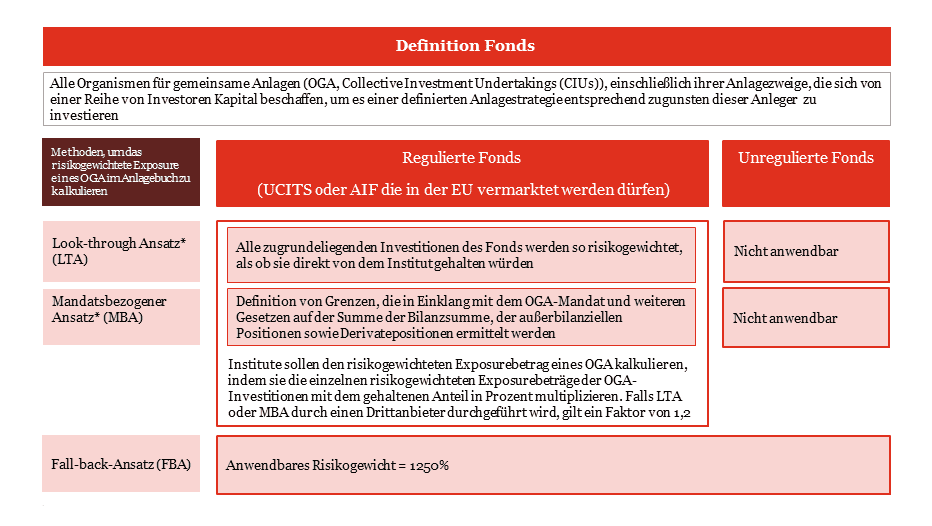

Fondsbeteiligungen

Die bereits im Dezember 2013 durch den BCBS veröffentlichten Regelungen für die Behandlung von Beteiligungen in Fonds wurden nahezu unverändert in die CRR II übernommen. Lediglich die Fondsdefinition wird geringfügig erweitert und nicht mehr zwischen OGAW-Fonds und AIFs bzw. Fonds mit besonders hohen Risiken unterschieden. Die Handelsbuchvorschriften werden um Kriterien für die Zuordnung von Fondsanteilen zum Anlagebuch oder Handelsbuch ergänzt. Der Entwurf der CRR II enthält sowohl Regelungen für die Behandlung von Fonds im Anlagebuch als auch im Handelsbuch. Insbesondere im Anlagebuch ergeben sich in Bezug auf die Kapitalbelastung ein deutlicher Anstieg gegenüber den heutigen Regelungen, wenn keine Durchschau durch den Fonds erfolgt. Durch die neue Methodik zur Berechnung des risikogewichteten Positionswerts von Beteiligungen an Fonds wird zudem einer möglichen Hebelwirkung von Fonds Rechnung getragen. Die in Deutschland gängige Praxis, das durchschnittliche Risikogewicht eines Fonds auf Basis der zugrundeliegenden Vermögenswerte zu berechnen, wird zukünftig nur noch in leicht abgeänderter Form, und zudem mit einem 20%-Aufschlag auf die risikogewichteten Positionswerte möglich sein.