FRTB

FRTB Internal Model Approach

Das überarbeitete Marktrisikorahmenwerk entfaltet sich

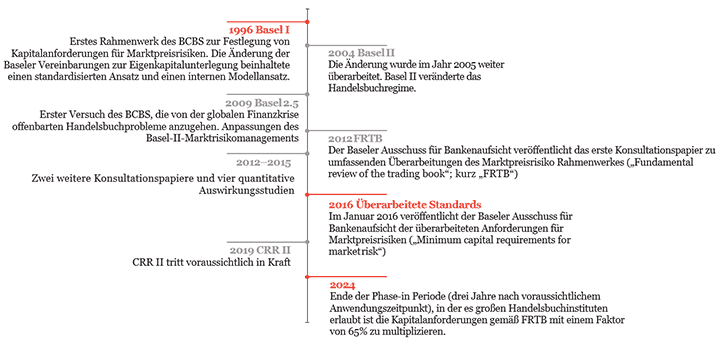

Seit 2012 veröffentlichte der Baseler Ausschuss für Bankenaufsicht (BCBS) mehrere Konsultationspapiere zu einer umfassenden Überarbeitung der Handelsbuchvorschriften („Fundamental review of the trading book“; kurz „FRTB“). Diese hatte das Ziel, die bestehenden Anforderungen auf Basis der durch die Finanzmarktkrise erkannten Schwächen anzupassen.

Die grundlegende Überarbeitung umfasst alle Aspekte und Methoden, die zur Ermittlung der Mindestkapitalanforderung für Marktpreisrisiken berücksichtigt werden müssen: Handels- und Anlagebuchabgrenzung, Standardansatz und die Anwendung des internen Modelle Ansatzes.

Unter den vom Baseler Ausschuss vorgeschlagenen Änderungen hat neben dem überarbeiteten Standardansatz auch die Anpassung des internen Modelle Ansatzes weitreichende Konsequenzen für die Institute. Insbesondere kann der Wechsel des Risikomaßes von Value-at-Risk zum Expected-Shortfall in Verbindung mit den neu vorgeschriebenen Kalibrierungsanforderungen zu einer deutlichen Erhöhung der Datenanforderungen führen. Die Einführung des Zulassungsprozess auf Handelstischebene bringt organisatorische Herausforderungen mit sich.

Am 23. November 2016 hat die Europäische Kommission erste Entwürfe der überarbeiteten Fassungen der Capital Requirements Directive (CRD V), Capital Requirements Regulation (CRR II)und der Bank Recovery and Resolution Directive (BRRD)veröffentlicht. Die drei Dokumente bilden die Ausgangsbasis für die sich anschließenden Verhandlungen mit dem EU Parlament und dem europäischen Rat und erlauben einen ersten Ausblick auf die regulatorischen Herausforderungen für die Jahre nach 2017. Die Änderungen werden – unter anderem – deutlich risikosensitivere Ansätze zur Ermittlung der Eigenmittelanforderungen einführen. Im Entwurf der CRR II hat die Europäische Kommission die seit Anfang 2016 auf Baseler Ebene finalisierten Vorschläge zum FRTB weitestgehend übernommen. Ein wesentlicher Unterschied zum Baseler Rahmenwerk ist die Berücksichtigung des Proportionalitätsprinzips in der EU.

Die Entwicklung der Handelsbuchvorschriften

Weitere Informationen zum Thema FRTB:

Regulatory Blog

- Dezember 2016: EU Kommission veröffentlicht Entwürfe zu CRD V, CRR II und BRRD – Teil 3: Übernahme von Basel IV in EU-Recht

- Juni 2016: Konsultationspapier der Europäischen Kommission – Ansätze zur Ermittlung der Eigenmittelunterlegung des Marktpreisrisikos und Berechnung des Kontrahentenausfallrisikos

- Januar 2016: Finalisierung des Baseler Regelwerks zum Fundamental Review of the Trading Book – Minimum Capital Requirements for Market Risk

Weiterführende Links

FRTB im Detail

Übersicht des überarbeiteten internen Modelle Ansatzes

Die umfassende Überarbeitung der Handelsbuchvorschriften adressiert Schwächen, die durch die Finanzkrise deutlich geworden sind. Darüber hinaus sollen die Überarbeitungen die Harmonisierung der globalen Vorschriften zur Behandlung von Marktpreisrisiken unterstützen. In der vergangenen Finanzkrise hat sich gezeigt, dass das vorgehaltene Kapital zur Berücksichtigung von Marktpreisrisiken nicht ausreicht, um die tatsächlichen Verluste im Falle einer Krise abzudecken.

Bereits unmittelbar nach der Finanzmarktkrise hatte der Baseler Ausschuss mit ad hoc Maßnahmen auf diese Schwächen reagiert („Basel 2.5“). Bereits damals war jedoch klar, dass eine umfassendere Überarbeitung der Handelsbuchvorschriften (FRTB) notwendig ist. Hierbei verfolgt der Baseler Ausschuss die Intention:

“Improve trading book capital requirements and promote consistent implementation of the rules so that they produce comparable levels of capital across jurisdictions.”

- Entwicklung effektiver Bedingungen für die Handels- und Anlagebuchabgrenzung,

- Entwicklung eines regulatorischen Rahmenwerkes, welches alle Marktrisiken berücksichtigt und kapitalisiert,

- Verbesserung der Risikomesstechniken und Erhöhung der Risikosensitivität und

- Ermittlung von vergleichbaren Kapitalanforderungen zwischen internen Modelle Ansätzen und Standardverfahren.

Die Ziele des Baseler Ausschusses decken sich weitestgehend mit denen der EU Kommission:

- Erhöhung der Widerstandsfähigkeit von Instituten innerhalb der EU unter Berücksichtigung des Proportionalitätsgrundsatzes,

- Einführung eines risikosensitiveren Ansatzes und

- Stärkung der Widerstandsfähigkeit von EU-Instituten bei potentiellen zukünftigen Marktschocks.

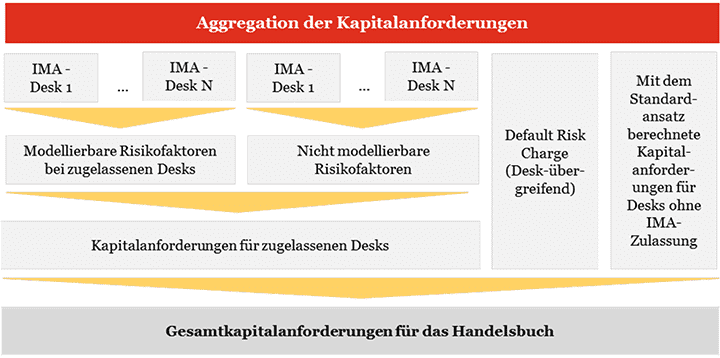

Übersicht zur Aggregationslogik der Kapitalanforderung

In Bezug auf die Methodik zur Ermittlung der Eigenmittelanforderung für Marktpreisrisiken folgt die CRR II weitgehend dem Basel-Rahmenwerk und übernimmt die Vorschläge vom BCBS zum neuen, deutlich risikosensitiveren Standardansatz (SBA) und der Anpassung des internen Modelle Ansatzes (IMA).

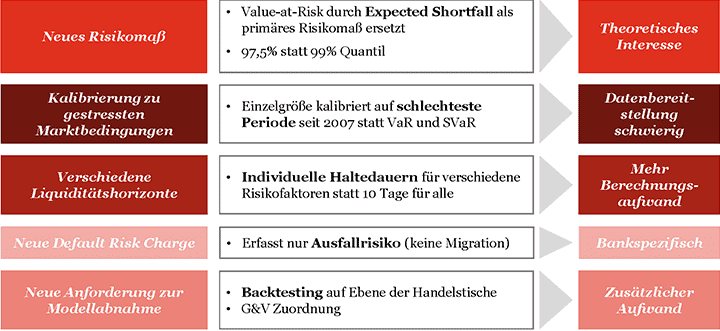

Die Umgestaltung des IMA (siehe Abbildung 2) lässt sich wie folgt beschreiben:

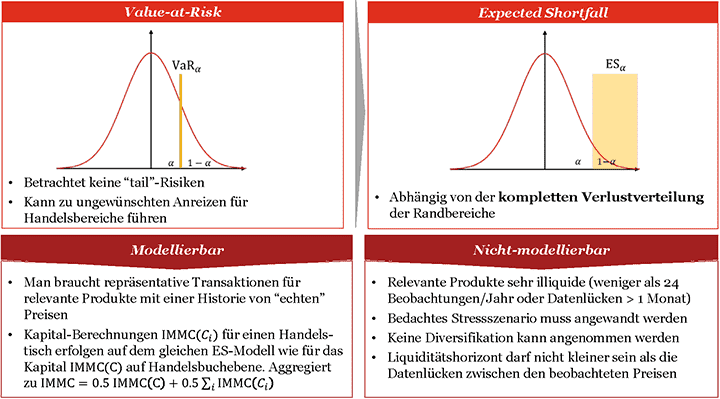

- Methodischer Wandel von Value-at-Risk (VaR) und Stressed-VaR (SVaR) zu Expected Shortfall (ES) sowie von Incremental Risk Charge (IRC) zu Default Risk Charge (DRC)

- Individuelle Liquiditätshorizonte für verschiedene Risikofaktoren

- Berechnung auf Ebene von Handelstischen und Aggregation von Ergebnissen zur Gesamt-Kapitalanforderung (siehe Abbildung 10)

- Neuer Zulassungsprozess auf Ebene von Handelstischen.

Um für einzelne Trading Desks eine IMA-TB Zulassung zu erhalten, müssen diverse Anforderungen erfüllt sein. Diese Anforderungen umfassen unter anderem das Backtesting und die „Profit & Loss“ (P&L) Attribution auf Trading Desk- Ebene.

Obwohl der CRR II Entwurf die Verwendung des SBA als Floor für einen IMA nicht vorschreibt, sind die Diskussionen darüber noch nicht beendet. Während ein Kapital-Add-on für bestimmte Exposure (insbesondere solche, die sensitiv auf die Veränderung von nicht modellierbaren Risikofaktoren sind) unter dem IMA zu einer Erhöhung der Eigenmittelanforderungen führen kann, ist die Wirkung des Residual Risk Add-ons unter dem SBA ebenfalls kapitalerhöhend. Die Capital Floors und Add-ons sind somit wesentliche Treiber, die Institute bei ihrer Auswirkungsanalyse zwischen dem IMA und dem SBA berücksichtigen sollten.

Eine wesentliche Änderung gegenüber dem Baseler Rahmenwerk ist die Ausnahmeregelung für kleine und mittlere Handelsbuchinstitute, die die CRR II zur Berücksichtigung der Proportionalität einführt bzw. weiterentwickelt (siehe Abbildung 3). Darüber hinaus gibt es reduzierte Liquiditätshorizonte für EU-Staatsanleihen und gedeckte Schuldverschreibungen sowie einen veränderten Liquiditätshorizont für Wechselkursrisiken für nicht-EUR EU Währungen.

Wir unterstützen Sie bei

- der Durchführung von Schulungen und Workshops zu den Anforderungen des neuen internen Modelle Ansatzes

- der Durchführung von Proberechnung und der Auswirkungsanalyse der Floor-Regelung sowie der Identifikation von Geschäften mit wesentlicher Auswirkungen auf die Einhaltung des Floors

- der Berechnung der Schwellenwerte und der Bestimmung der künftig zu nutzenden Ansätze

Übersicht zum Risikomaßwechsel für den internen Modelle Ansatz

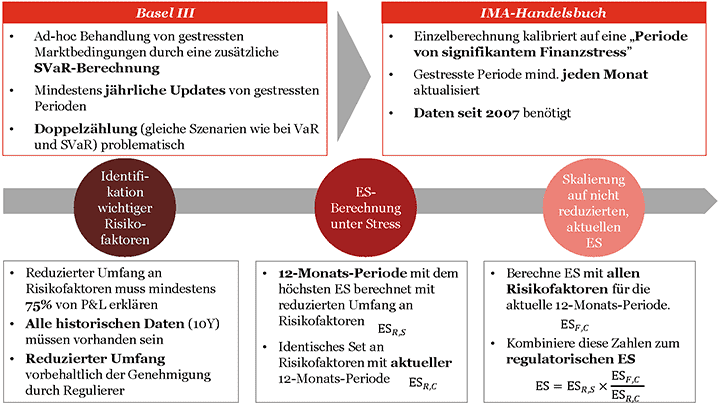

Die Kennzahlen VaR und SVaR aus dem aktuellen regulatorischen Rahmenwerk werden im neuen Ansatz zugunsten eines vereinheitlichten ES mit einem 97,5%- Konfidenzniveau, der an eine Stressperiode kalibriert ist, ersetzt.

Für die Definition der Stressperiode muss die ein-Jahres-Periode zwischen 2005 bis heute gefunden werden, in der das aktuelle Portfolio den größten Verlust erleiden würde. Diese Periode muss mindestens monatlich sowie ad hoc bei signifikanten Änderungen der Risikofaktoren im Portfolio überprüft und gegebenenfalls angepasst werden. Da nicht für alle Risikofaktoren Datenhistorien der nötigen Länge und Qualität vorhanden sind, erlaubt der neue Ansatz ein alternatives Vorgehen.

Hierzu muss eine Teilmenge R der Risikofaktoren ausgewählt werden, die wenigstens 75% der Varianz des vollen Modells erklären und ausreichend lange Historien aufweisen. Die Teilmenge R muss von der Aufsicht zugelassen werden.

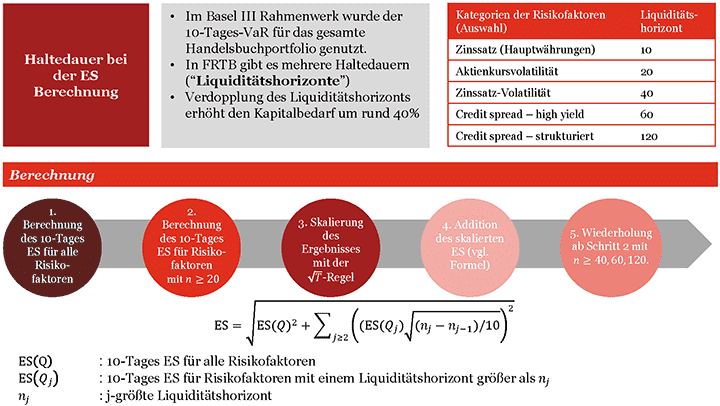

Liquiditätshorizonte im Überblick

Im aktuellen regulatorischem Rahmenwerk war es noch möglich, den benötigten 10-Tage VaR aus einem 1-Tages-VaR mittels der sogenannten „Wurzel T-Regel“ zu skalieren. Dies ist so im neuen Ansatz nicht mehr erlaubt. Stattdessen müssen überlappende 10-Tages-Veränderungen der Risikofaktoren verwendet werden. Zudem soll der neue Ansatz die unterschiedliche Liquidität der verschiedenen Risikofaktoren besser abbilden. Hierfür werden die von der Aufsicht definierten Risikofaktoren in fünf Klassen mit verschiedenen Liquiditätshorizonten eingeteilt.

Mittels der vorgegebenen Liquiditätshorizonte wird der Expected Shortfall zum liquiditäts-adjustierten ES skaliert.

Übersicht zur geänderten Kalibrierung an Stressmarktdaten

Darüber hinaus wird mit dem überarbeiteten Internen Modelle Ansatz ein weiteres neues Konzept bzgl. der Analyse und Definition von Risikofaktoren eingeführt: Risikofaktoren für die nicht wenigstens 24 Marktpreise im Abstand von höchstens einem Monat innerhalb eines Jahres vorliegen, werden nicht in die oben beschriebene ES-Berechnung aufgenommen. Nach den Stellungnahmen einiger Banken betrifft dies vor allem selten gehandelte Aktien.

Für jeden dieser nicht modellierbaren Risikofaktoren wird der Verlust in einem Stressszenario berechnet. Hierbei wird zwischen spezifischem Kreditrisiko („idiosyncratic risk“) und sonstigen Risikofaktoren unterschieden. Für das spezifische Kreditrisiko dürfen die Verluste aus dem Stressszenario aggregiert werden, sofern das Institut nachweisen kann, dass hierbei Korrelationen vernachlässigbar sind.

Für die sonstigen Risikofaktoren darf bei der Aggregation der Verluste unter dem Stressszenario keinerlei Diversifikation angenommen werden.

Das Stressszenario muss dabei zumindest an einen Verlust zu einem 97,5%-Konfidenzniveau über eine extreme Stressperiode der zugrundeliegenden Risikofaktoren kalibriert werden. Außerdem muss dabei der verwendete Liquiditätshorizont wenigstens dem größten Zeitabstand zwischen zwei beobachteten Preisen entsprechen.

Eine zusätzliche Aufgabe für Institute besteht hierbei in der Identifikation und Dokumentation der nicht modellierbaren Risikofaktoren sowie der Auswahl geeigneten Stressszenarien für die einzelnen Repräsentanten. Hier ist insbesondere zu beachten, dass die Aufsicht sich die Möglichkeit einräumt, von Instituten vorgeschlagene Stressszenarien abzulehnen. Tritt dieser Fall ein, muss statt eines Verlusts in einem Stressszenarios der maximal mögliche Verlust verwendet werden.

Somit stellt die Auswahl der Stressszenarien eine wesentliche Herausforderung im Rahmen der Einführung des IMA-TB bei einer Bank dar.

Wir unterstützen Sie bei

- der Analyse der Zuordnung von Positionen zu den Liquiditätshorizonten

- der Durchführung von Vergleichen zwischen SBA- und IM-Rechnungen

- des Fein-Tunings des ES-Modells

- der Dokumentation der Implementierung

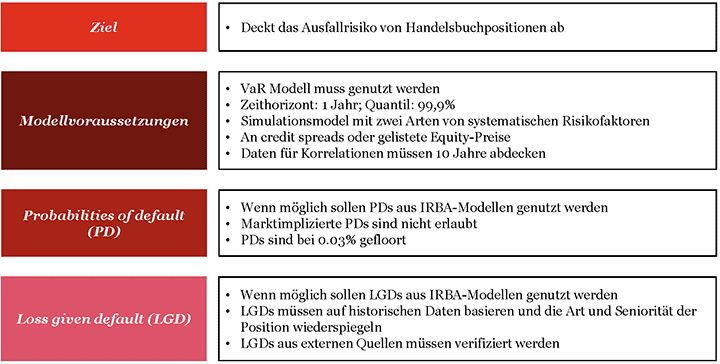

Default Risk Charge im Überblick

Die bisher angewendete IRC wird durch die DRC abgelöst. Da das Migrationsrisiko bereits im ES abgebildet wird, bezieht sich die DRC ausschließlich auf das Ausfallrisiko um eine doppelte Berücksichtigung des Migrationsrisikos zu vermeiden.

Neben erhöhten Anforderungen beispielsweise an die Dokumentation der Korrelationskalibrierung ist für die DRC ein 2-Faktor-Modell vorgeschrieben. Hieraus kann für einige Banken ein substanzieller Anpassungsbedarf entstehen.

Des Weiteren ist zu berücksichtigen, dass für keinen Schuldner geringere Ausfallwahrscheinlichkeiten (PDs) als 0,03% verwendet werden dürfen. Dieser Floor wurde in der Konsultationsphase heftig kritisiert, da hier die Ausfallraten von AAA und AA Schuldnern (insbesondere Staaten) äußerst konservativ berücksichtig werden.

Wir unterstützen Sie bei

- der Analyse der Positionen für die die Default Risk Charge zu berechnen ist

- der Durchführung von Testrechnungen für die Default Risk Charge

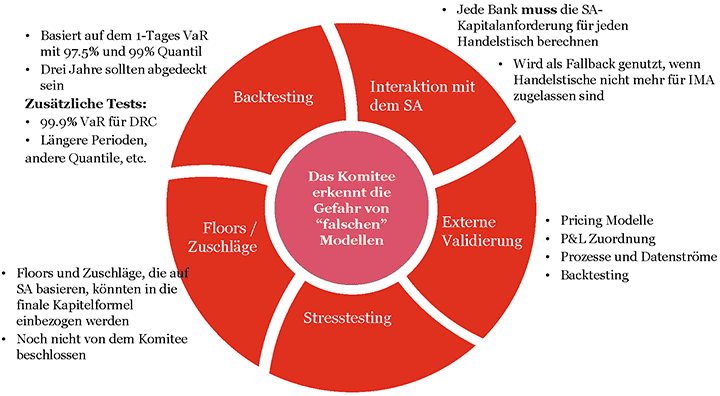

Übersicht zur Modellvalidierung

Backtesting ist das zentrale Verfahren um die Performance eines Modells im Nachhinein messen zu können. Aus diesem Grund kommt dem Backtesting im IMA-TB eine zentrale Rolle zu. Insbesondere bestimmt das Backtesting-Ergebnis den Wert des Multiplikationsfaktors und damit direkt die Kapitalanforderungen.

Derzeit gibt es noch kontroverse Diskussionen, ob und wenn ja wie weit die Möglichkeit besteht, ein Backtesting für den Expected Shortfall durchzuführen. Hierbei handelt es sich zum großen Teil um eine akademische Diskussion ohne weitergehenden Praxisbezug.

Dennoch basiert das Backtesting in den überarbeiteten Vorschriften für IMA-TB weiterhin, wie im bestehenden Regime, auf dem 1-Tages VaR. Im Rahmen des Backtesting ist für den VaR dabei zusätzlich zum 99%- jetzt auch ein 97,5%-Quantil zu verwenden. Um Verzerrungen durch Portfolioveränderungen zu vermeiden, wird eine Haltedauer von einem Tag verwendet und das Backtesting gegen zwei verschiedene P&L-Varianten durchgeführt.

Zum einen wird die wirklich beobachtete P&L verwendet („actual trading outcome“), die auch von Handelsgeschäften während des betrachteten Tages abhängt. Darüber hinaus müssen die hypothetischen Änderungen im Portfoliowert für die Position am Ende des Tages verwendet werden („hypothetical trading outcome“). Falls ein Institut bisher die hypothetischen P&L-Änderungen nicht ermittelt, ergeben sich Implementierungsaufwände in den Systemen.

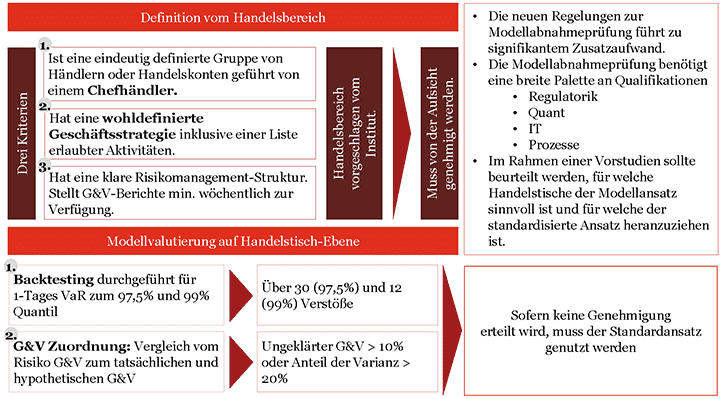

Ein weiterer zu beachtender Punkt ist, dass das Backtesting auf Ebene der Handelstische (Trading Desks) durchgeführt werden muss. Übersteigt die Anzahl der Backtesting-Überschreitungen den vorgegebenen Schwellenwert, wird die Modellzulassung für den betreffenden Desk nicht erteilt bzw. entzogen und die Kapitalanforderungen müssen mit dem SBA berechnet werden.

Übersicht des Modellzulassungsprozesses

Neben allgemeinen Anforderungen und dem oben erläuterten Backtesting, besteht eine weitere Voraussetzung für eine IMA-TB-Zulassung. Diese zusätzliche Voraussetzung besteht aus zwei auf P&L-Attribution basierenden Kriterien, welche ebenfalls auf Desk-Ebene anzuwenden sind.

Diese Kriterien dienen zur Überprüfung, ob ein ES-Modell alle relevanten Risikofaktoren des jeweiligen Trading Desks angemessen modelliert. In diesem Zuge kann gleichzeitig geprüft werden, ob die Pricing-Modelle im Risikomanagement hinreichend ähnliche Ergebnisse im Vergleich zu den Front-Office-Systemen liefern. Dies kann vor allem für exotische Optionen und strukturierte Produkte eine Herausforderung darstellen.

Die auf die Institute zukommenden Aufwände werden vor allem von zwei Faktoren bestimmt. Zum einen von der Komplexität der gehandelten Instrumente und zum anderen von der Leistungsfähigkeit des Risikomanagementsystems. Gegebenenfalls müssen mit einem nicht unerheblichen Aufwand neue Risikofaktoren definiert und in die bestehenden Systeme integriert werden, um die Voraussetzungen für eine Modellzulassung zu erfüllen.

Wir unterstützen Sie bei

- der Analyse des Erfüllungsgrades der Anforderungen zur Modellzulassung

- der Durchführung von Testrechnungen fürs Backtesting

- der Planung und Implementierung von Tools und Systemen zur Automatisierung

FRTB wird in weitreichenden Bereichen erhebliche Auswirkungen auf die Institute haben. Insbesondere sind die operativen Fähigkeiten, Infrastruktur, Risikomessung und das Reporting durch die Überarbeitung der Anforderungen betroffen.

Die Institutionen sind mit einer Vielzahl von Anpassungen und Änderungen bei der Berechnungsmethodik der Eigenmittelanforderungen für Marktrisiken konfrontiert. Die Ergebnisse der vom Baseler Ausschuss veröffentlichten quantitativen Auswirkungsstudie „FRTB – interim impact analysis” (BCBS 346) aus November 2015 prognostizieren ein durchschnittliche Erhöhung der Kapitalanforderungen von 41% und einen gewichteten durchschnittlichen Anstieg von 74%. Dennoch können einige dieser Auswirkungen durch Portfoliooptimierung gemildert werden.

Dabei am Stärksten betroffen waren in der Analyse die Risikoklassen „Credit“ und „Equity“. Insgesamt wird in dieser Analyse eine durchschnittliche Erhöhung der Kapitalanforderung von 45% (Median von 26%) gezeigt.

Diese Ergebnisse sind nicht überraschend und konsistent mit der Einführung der unterschiedlichen Liquiditätshorizonte.

Zu beachten ist jedoch, dass bei den Berechnungen für die „Interim Impact Analysis“ nicht mit den finalen Werten für die Liquiditätshorizonten, sondern mit den Werten aus dem dritten Konsultationspapier, gerechnet wurde.

Überprüfung der Portfolio Struktur

Institute sind dazu aufgefordert ihr Handelsbuch dahingehend zu prüfen, wie sich die neue Methodik auf den Kapitalbedarf auswirkt.

Datenverfügbarkeit

- Institute brauchen gute Datenqualität für alle Daten bis hin zu 2005

- Die Datenprozesse müssen überprüft werden, um die notwendigen Daten zur korrekten Zuordnung von Instrumenten zum Handels- oder Anlagebuch sowie zur Kapitalberechnung zur Verfügung zu stellen

- Anforderungen an die Qualität der P&L kann Institute zur Erweiterung ihrer Risikomanagementsysteme durch neue Risikofaktoren zwingen, für die Datenquellen definiert werden müssen

- Nicht modellierbare Risikofaktoren müssen identifiziert und entsprechende Stressszenarien hergeleitet werden.

- Da die Klassifizierung von Risikofaktoren als nicht modellierbar zu erheblich höheren Kapitalanforderungen führt, lohnt sich der Aufwand die Anforderungen an modellierbare Risikofaktoren erfüllen zu wollen

Methodik

- Neue Methodik (ES, Liquiditätshorizonte, Aggregationslogik) muss in die IT-Systeme implementiert werden

- Prozesse zur kontinuierlichen Validierung müssen aufgesetzt werden

Berechnung und regulatorisches Reporting

- Jedes Institut muss zusätzlich zum IMA auch den SBA rechnen und der Aufsicht melden

- Der SBA wird als Fall-Back-Lösung im Falle eines Zulassungsentzugs von einem Handelstisch genutzt

- Berechnungen müssen sowohl auf Handelstisch- als auch auf Gesamthandelsbuchebene durchgeführt werden

- Die neuen Anforderungen erfordern eine stärkere Kommunikation zwischen den Banken und den Aufsichtsbehörden, da alle Ergebnisse an die Aufsichtsbehörden berichtet werden müssen

- Aufsichtsbehörden werden den Unterschied der Ergebnisse nach SBA und IMA überwachen

Optimierung der Kapitalanforderung

- Minimierung der Kapitalanforderungen

- Vermögensklassen und Handelsbereiche, die hauptsächlich zur Kapitalbelastung beitragen, sollten identifiziert und ihre Portfolios analysiert werden

- Dies kann zur Identifikation von Datenproblemen führen, die das regulatorische Kapital erhöhen

Ein besonderer Fokus sollte auf die folgenden Aspekte gelegt werden:

Regulatorische Rahmenbedingungen:

Im Rahmen der Umsetzung des überarbeiteten Standardansatzes müssen die Banken ihre internen Richtlinien und damit zusammenhängenden Verfahren überprüfen und überarbeiten.

Infrastruktur:

Da die Berechnung des Standardansatzes aus Benchmarking und Fallback Gründen für alle Institute verpflichtend wird, steigt die Notwendigkeit geeignete Risikosysteme zu entwickeln und zu pflegen sowie darüber hinaus die geeignete Datenverfügbarkeit und Qualität sicherzustellen.

Prozesse, Modelle und Kontrollen:

Wir erwarten, dass die Banken ihre Geschäftsprozesse und Kontrollen infolge der überarbeiteten Anforderungen neu bewerten und organisieren müssen.

Ressourcen:

Wir erwarten, dass die Umsetzung der überarbeiteten Marktrisikoanforderungen zu einer (vorübergehenden) Nachfrage nach zusätzlichen qualifizierten Ressourcen innerhalb der Institute führen wird.

Im Jahr 2016 hat PwC erneut eine globale Banking Survey durchgeführt. An dieser haben 20 internationale Banken teilgenommen (12 G-SIBs). Auf Basis der Rückmeldungen in Bezug auf den FRTB können die folgenden Erkenntnisse zusammengefasst werden:

- Man kann erwarten, dass die Industrie die FRTB Umsetzung nutzt, um die internen Risikomanagement Prozesse zu optimieren. Nichtdestotrotz besteht die Gefahr, dass die Institute die strategischen Implikationen von FRTB nicht ausreichend würdigen. Institute, die einen strategischen Ansatz verfolgen, können von Synergieeffekten profitieren und ihre Implementierungskosten minimieren

- Die Befragten gaben an, dass Sie sich grundsätzlich in der Entwicklungsphase für eine FRTB Implementierung befinden. Projektbudgets werden aktuell auf über €35m geschätzt. Darüber hinaus wird aktuell geschätzt, dass über 30 FTE für die Umsetzung der FRTB Anforderungen benötigt werden. Die Planung wurde auf unterschiedlichen Granularitätsstufen durchgeführt. Es zeigte sich, dass einige Institute Ihren Peers in der Umsetzung signifikant voraus sind. Zu diesem Zeitpunkt laufen Institute allerdings noch keine Gefahr, die FRTB Umsetzung nicht rechtzeitig zu beenden.

- Systeminfrastrukturen belasten zunehmend die regulatorischen Initiativen der Institute. Insbesondere die Kombination aus immer komplexer werdenden Anforderungen und die zunehmende Bedeutung der Altsysteme verschärfen die Situation.

Erfahren Sie mehr

YouTube

- Latest news from Basel IV: Challenges and Implications.

Tool

- Basel IV

Credit Risk Calculator Tool

YouTube

- Investmentfunds