Großkredite

Großkredite – Unterschätzt oder doch von Bedeutung?

Das neue Rahmenwerk zur Überwachung von Großkrediten

Die Finanzkrise seit 2007 hat einmal mehr die Bedeutung des Großkreditregimes verdeutlicht. Neben notwendigen Ergänzungen der aufsichtsrechtlichen Vorgaben für Adressrisiken, ist das Ziel des Großkreditregelwerks, im Sinne eines „Back Stop Regimes“ sicherzustellen, dass Institute bei Ausfall eines Großengagements eines einzelnen Kunden oder einer Gruppe verbundener Kunden (GvK) nicht in ihrem Fortbestand gefährdet sind.

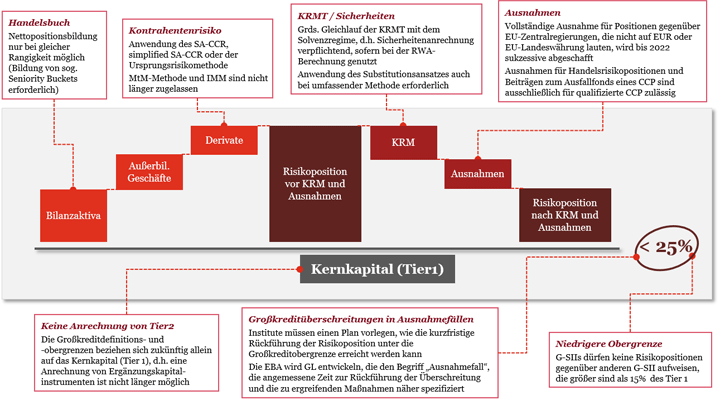

Die nachfolgende Grafik gibt einen Überblick über die im Großkreditrahmenwerk gemäß CRR II zu berücksichtigenden Komponenten der Risikopositions- und Kapitalmessgrößen sowie die einzuhaltende Großkreditobergrenze.

1) Risikopositionen und Obergrenzen

Die Referenzgröße für die Zwecke der Großkreditdefinition ist gemäß CRR II das Kernkapital. Demnach gilt eine Gesamtrisikoposition eines Instituts gegenüber einem Einzelkunden oder einer Gruppe verbundener Kunden als Großkredit, sobald ihr Wert 10% des Kernkapitals erreicht oder übersteigt. Darüber hinaus dürfen Institute keine Risikopositionen gegenüber Einzelkunden oder einer GvK nach Berücksichtigung von Kreditrisikominderungstechniken und Anrechnungsbefreiungen bzw. -erleichterungen halten, deren Wert 25% des Kernkapitals übersteigen. Eine verminderte Obergrenze kommt zwischen global systemrelevanten Banken (G-SIBs) zum Tragen. Demnach dürfen Risikopositionen zwischen G-SIBs maximal 15% des Kernkapitals betragen.

Ansonsten gilt für Risikopositionen gegenüber Instituten, die gemäß CRR oder einem äquivalenten Aufsichtsregime reguliert sind, dass eine absolute Obergrenze von 150 Mio. € (max. 100% des Kernkapitals) zur Anwendung kommen kann. Diese ist also für kleinere Institute mit einem Kapital von kleiner 600 Mio. € vorteilhaft gegenüber der üblichen 25%-Obergrenze.

Die Großkreditobergrenzen sind jederzeit einzuhalten; etwaige Überschreitungen müssen der Aufsicht unverzüglich angezeigt werden und können zu mitunter schwerwiegenden Maßnahmen führen. Daraus folgt, dass Institute mit geeigneten Vorkehrungen sicherstellen müssen, dass die relevanten Input-Daten in einer hohen Frequenz und Qualität vorliegen, um ein zuverlässiges Monitoring etablieren zu können.

2) Kreditrisikominderungstechniken und Ausnahmen

Einige Risikopositionen dürfen vollständig oder teilweise bei der Anrechnung auf die Großkreditobergrenze unberücksichtigt bleiben. Darunter fallen bspw. Kredite an Zentralregierungen, Zentralnotenbanken, Internationale Organisationen oder Kredite, die ausdrücklich durch Garantien von Zentralregierungen, Zentralbanken oder öffentliche Stellen garantiert sind.

Bei der Verwendung von Kreditrisikominderungstechniken (KRMT) ist gemäß CRR II ein Gleichlauf zwischen den genutzten KRMT im Rahmen der RWA-Ermittlung und bei den Großkreditvorschriften herzustellen. Demnach müssen Banken grundsätzlich alle zulässigen Sicherheiten, Garantien und Kreditderivate, welche Banken bei der RWA-Berechnung anwenden, auch für die Zwecke der Großkreditmeldung- bzw. -überwachung berücksichtigen, sofern die dortigen Anforderungen für eine Anrechnung erfüllt sind.

Darüber hinaus ist – unabhängig von der Methodik zur Ermittlung des anrechenbaren Betrages – auch der Substitutionseffekt in Bezug auf die hereingenommene Sicherheit bzw. die Garantie zu berücksichtigen. Damit erhöht sich der auf die Großkreditobergrenze anzurechnende Betrag gegenüber dem Emittenten der finanziellen Sicherheit bzw. dem Garantiegeber durch die Hereinnahme und Anrechnung der Besicherung.

Der verpflichtende Gleichlauf der Kreditrisikominderungstechniken in Verbindung mit dem zu berücksichtigenden Substitutionseffekt kann zum einen zu einer deutlichen Erhöhung der Komplexität in der Meldewesenverarbeitung führen. Zum anderen können sich aber auch diverse Wechselwirkungen ergeben, wenn bspw. eine für die Eigenmittelunterlegung vorteilhafte Anrechnung von Sicherheiten zu neuen meldepflichtigen Großkrediten oder gar Großkreditüberschreitungen führt.

3) Gruppe verbundener Kunden

Risikopositionen gegenüber verschiedenen Kunden sind für Zwecke der Großkreditvorschriften zu aggregieren, sofern diese Kunden in einem Beherrschungsverhältnis oder in einer wirtschaftlichen Abhängigkeit zueinanderstehen. Zur Bestimmung eines Beherrschungsverhältnisses sind in erster Linie die Kriterien für ein Mutter-Tochter-Verhältnis im Sinne der EU-Konzernbilanzrichtlinie (in Deutschland z.B. umgesetzt im HGB) oder der IFRS-Konsolidierungsstandards, wie sie in der EU umgesetzt wurden, maßgeblich.

Als „harte“ Beherrschungskriterien gelten u.a. die Stimmrechtsmehrheit an einem Unternehmen, das Recht oder die Möglichkeit zur Bestimmung oder zur Absetzung der Mehrheit der Geschäftsleitung oder des Aufsichts- bzw. Verwaltungsorgans bzw. das Recht oder die Möglichkeit zur Ausübung eines dominierenden Einflusses auf ein anderes Unternehmen auf Basis eines Vertrages, der Satzung oder anderweitige Befugnisse.

Darüber hinaus sollten Institute die Frage berücksichtigen, ob finanzielle Schwierigkeiten oder der Ausfall eines Kunden zu Finanzierungs- oder Rückzahlungsschwierigkeiten bei einem anderen Kunden führen würden. Kann ein Institut nachweisen, dass die finanziellen Schwierigkeiten oder der Ausfall eines Kunden nicht zu Finanzierungs- oder Rückzahlungsschwierigkeiten bei einem anderen Kunden führen würden, müssen diese Kunden im Hinblick auf das Risiko nicht als Einheit betrachtet werden.

Bei der Feststellung, ob eine GvK vorliegt ist außerdem zu prüfen, ob die Risikopositionen von zwei oder mehr natürlichen oder juristischen Personen ein einziges Risiko (“Single Risk”) darstellen. Unter Umständen ist auch eine Widerlegung des Single Risk denkbar. Dazu hat die EBA Merkmale anhand des Beispiels einer im Konzernabschluss einbezogenen Verbriefungszweckgesellschaft definiert, die mindestens vorliegen müssen. Es dürfen bspw. keine materiellen ökonomischen Abhängigkeiten bestehen und die beherrschte Zweckgesellschaft derart ausgestaltet sein, dass Gläubiger des Beherrschenden im Insolvenzfall nicht auf die Vermögensgegenstände des SPV zurückgreifen können.

Zur Untersuchung der „ökonomischen Abhängigkeit“ zwischen zwei oder mehreren Kreditnehmern sind verschiedene Indikatoren zu untersuchen. Für Institute erhöhen sich somit zwangsläufig die Anforderungen an Qualität, Umfang und Nachvollziehbarkeit der Dokumentationen.

Eine wirtschaftliche Verflechtung wird vermutet, wenn z.B.

- ein Kreditnehmer die Rückzahlung des Kredits eines anderen garantiert hat

- die Einnahmen eines Kreditnehmers im Wesentlichen von den Zahlungen eines anderen Kreditnehmers abhängig sind (z.B. Vermieter und Mieter)

- ein Kreditnehmer im Wesentlichen von den Käufen eines anderen Kreditnehmers abhängig ist

- ein wesentlicher Teil der Forderungen und / oder Verbindlichkeiten eines Kreditnehmers auf einen anderen Kreditnehmer entfallen oder

- zwei oder mehrere Kreditnehmer einen identischen Kundenstamm haben.

Unserer Erfahrung nach ist es eine große Herausforderung für Banken, durch geeignete organisatorische Maßnahmen die Vorgaben zur GvK-Bildung zu erfüllen. Es sollten bankweit einheitliche Prüfmechanismen und Dokumentationsstandards, die einem sachkundigen Dritten das Nachvollziehen des Entscheidungsprozesses ermöglichen, eingeführt werden. Demnach muss eine nachvollziehbare und explizite Dokumentation vorliegen, insbesondere dann, wenn Zusammenfassungsindikatoren widerlegt werden können. Diese kann Tool-gestützt erstellt werden und wird insbesondere als Nachweis für Prüfungen der Aufsicht oder des Wirtschaftsprüfers herangezogen werden.

4) Durchschau (Risikopositionen ggü. Fonds und Verbriefungen)

Bei der Durchschau soll gemäß Delegierter Verordnung (EU) Nr. 1187/2014 auf diejenigen Gegenparteien abgestellt werden, die das tatsächliche Adressenausfallrisiko aus Sicht des Instituts darstellen. Zu den durchschaupflichtigen Geschäften zählen „Anteile an Organismen für gemeinsame Anlagen (OGA)“, Verbriefungen, aber unter Umständen auch sonstige Konstrukte wie Zertifikate, Private Equity Fonds, Optionen, Derivate, Kreditderivate sowie Beteiligungen an Holding- oder Beteiligungszweckgesellschaften.

Bei der vollständigen Durchschauermitteln Institute ihre anteiligen Risikopositionen gegenüber sämtlichen zugrundeliegenden Adressen eines durchschaupflichtigen Geschäfts regelmäßig und erfassen die nötigen Geschäftspartnerinformationen.

Für den Fall, dass ein Institut nachweisen bzw. sicherstellen kann, dass die zugrunde liegenden Risikopositionen jeweils isoliert betrachtet einen Wert von 0,25 % des Kernkapitals des Instituts nicht überschreiten, gelten diese Positionen als immateriellund dürfen zu einem fiktiven „separaten Kunden“ zusammengefasst werden.

Liegen erforderliche Daten und Informationen nur für einen Teil der zugrundeliegenden Positionen vor, dürfen Institute auch eine teilweise Durchschauin Kombination mit den anderen dargestellten Ansätzen anwenden.

Ist das Institut nicht in der Lage, die einzelnen zugrundeliegenden Adressen zu ermitteln, ist grundsätzlich eine Zusammenfassung der Exposure gegenüber sämtlichen unbekannten Adressen zu einem sog. „Unbekannten Kreditnehmer“vorzunehmen.

Darüber hinaus müssen Institute, unabhängig von der genutzten Durchschaumethode untersuchen, ob aus der Struktur des Geschäfts ein zusätzliches Risiko („additional risk“) hervorgeht.

Durchschaupflichtige Geschäfte sind regelmäßig, mindestens jedoch monatlich, auf Änderungen der Zusammensetzung sowie des relativen Anteils des Underlyings zu überprüfen. Darüber hinaus sind die identifizierten Risikopositionen dem Kreditnehmer bzw. der GvK zuzuordnen und in die tägliche Überwachung sowie das Großkreditreporting einzubeziehen.

5) Meldewesen und Beschlussfassung

Institute unterliegen einer besonderen Beschlussfassungspflicht für sämtliche Großkredite gegenüber einem Kunden bzw. einer GvK, sobald der maßgebliche Positionswert 10% des Kernkapitals übersteigt. Das bedeutet, dass ein einstimmiger Beschluss der Geschäftsleiter oder Vorstandsmitglieder bzw. deren Stellvertreter vorliegen muss, bevor der Kredit gewährt oder in Anspruch genommen wird. Eine erneute Beschlussfassung ist bei einem so genannten Übergroßkredits vorzunehmen, bei dem der anzurechnende Betrag 25% des Kernkapitals übersteigt.

Institute müssen sämtliche zum Quartalsende bestehende Großkredite an die Aufsicht melden. Darüber hinaus müssen Institutsgruppen auf konsolidierter Ebene unabhängig von der Großkreditdefinitionsgrenze, alle Kredite größer 300 Mio.€, die 20 größten Kredite sowie die jeweils 10 größten Kredite an Institute und nicht regulierte Unternehmen der Finanzbranche („Schattenbanken“) quartalsweise melden. Ebenso sind Überschreitungen der Großkreditobergrenzen und das Versäumnis der rechtzeitigen Beschlussfassung von Großkrediten der Aufsichtsbehörde anzuzeigen.

6) Sonstige regulatorische Anforderungen

Darüber hinaus müssen Institute besondere Anforderungen an Risikopositionen gegenüber sog. Schattenbankunternehmern beachten. Als Schattenbanken gelten grundsätzlich solche Unternehmen, die bankähnliche Geschäfte betreiben, aber keiner äquivalenten Beaufsichtigung unterliegen. Einer EBA Guideline zufolge müssen Institute Risikopositionen gegenüber diesen Unternehmen eine besondere Aufmerksamkeit im Rahmen ihres Risikomanagements schenken und auch spezifische Limite vergeben, um den besonderen Risiken des Schattenbanksektors Rechnung zu tragen. Sofern diese granularen Anforderungen nicht erfüllt werden können, kommt der sog. Fallback-Ansatz zur Anwendung, der im Ergebnis die Gesamtsumme aller Risikopositionen gegenüber Schattenbanken auf die Großkreditobergrenze von 25% des Kernkapitals begrenzt.

Zusätzlich zu den Groß- und Millionenkreditmeldungen wurde mit dem sogenannten Analytical Credit Dataset (AnaCredit) ein zentrales europäisches Kreditregister aufgebaut, in dem Risikopositionen gegenüber Kunden zu melden sind, die 25.000 € übersteigen. Das Register dient als Datenbasis für statistische Auswertungen, soll bei bankenaufsichtlichen Aufgaben unterstützen und Ad-hoc-Abfragen bei Banken reduzieren. Da für die AnaCredit-Meldung Daten aus verschiedenen fachlichen Datenquellen zusammenzuführen sind, resultieren daraus tiefgreifende Herausforderungen für Banken. Durch die Granularität der Daten steigt das Datenvolumen zunehmend an. Hier sind vor allem ein hoher Automatisierungsgrad und effiziente Regelprozesse erforderlich. Darüber hinaus ergeben sich hohe Anforderungen an die Datenverfügbarkeit und bereichsübergreifende Datenkonsistenzen. Banken müssen darüber hinaus die Meldefähigkeit in einer sich ändernden IT Architektur sicherzustellen.

Herausforderungen und wie wir Sie unterstützen können

Die Anpassungen im Großkreditregime im Zuge der CRR II zeigen erneut auf, wie wichtig eine kontinuierliche Überwachung der Aktivseite der Bank für ein Kreditinstitut ist.

Durch die mit der CRR II angepasste Berechnung der Großkreditobergrenze aufgrund der ausschließlichen Berücksichtigung des Kernkapitals als alleinige Bezugsgröße ergeben sich ggf. Großkreditüberschreitungen aufgrund von Krediten, die über dieser neuen Großkreditgrenze liegen. Gleichermaßen rücken Kredite in den Fokus, deren Höhe bislang unkritisch zu sein schien. Hier empfiehlt es sich demnach bereits frühzeitig eine entsprechende Auswirkungsanalyse durchzuführen und zu überprüfen, ob ggf. frühzeitige Darlehensrückführungen oder die Aufstockung von Sicherheiten erforderlich wird, um eine eine Überschreitung der Großkreditgrenze zu vermeiden.

Außerdem kann sich eine erhebliche operative Belastung aus der veränderten Verwendung von Kreditrisikominderungstechniken (KRMT) ergeben. Dies resultiert aus dem in der CRR II geforderten Gleichlauf zwischen den genutzten KRMT im Rahmen der RWA-Ermittlung und bei den Großkreditvorschriften. Demnach sind die Kreditinstitute dazu verpflichtet, sicherzustellen, dass zulässige Sicherheiten, Garantien und Kreditderivate sowohl im Zuge der RWA-Ermittlung als auch für die Zwecke der Großkreditmeldung kreditrisikomindernd angerechnet werden. Aufgrund des zukünftig immer zu berücksichtigenden Substitutionseffektes in Bezug auf die hereingenommene Sicherheit erhöht sich außerdem der auf die Großkreditobergrenze anzurechnende Betrag ggü. dem Emittenten der finanziellen Sicherheit bzw. dem Garantiegeber.

Die hier aufgeführten Herausforderungen zeigen lediglich die wesentlichen Neuerungen und damit Auswirkungen auf die Kreditinstitute auf. Wie in der CRR üblich, ist es aber auch hier von besonderer Bedeutung eine Detailanalyse vorzunehmen und die Auswirkungen auf das eigene Institut zu analysieren.

Gerne unterstützen wir Sie bei:

- der fachlichen Interpretation der neuen Anforderungen an das Großkreditregime gem. CRR II

- der Durchführung von Auswirkungsanalysen im Hinblick auf die reduzierte Großkreditobergrenze und die angepassten Anforderungen an die Kreditrisikominderungstechniken

- der angepassten Vorgehensweise zur Bildung der Gruppe verbundener Kunden

- der Aufbereitung von Fachkonzeptionen

- der Anpassung der Prozesse im Kontext des Großkreditregimes

Sollten Sie Fragen zu den Anpassungen im Großkreditregime haben oder Unterstützung in Form von Auswirkungsanalysen in Bezug auf die veränderten Bezugsgrößen haben, kommen Sie jederzeit gerne auf uns zu. Gerne unterstützen wir Sie auch bei der Automatisierung Ihrer Kreditprozesse und führen individuelle Workshops u.a. zur Bildung von GvKs und zu möglichen Optimierungspotenzialen durch.

Kommen Sie jederzeit gerne auf uns zu. Wir unterstützen Sie gerne!

Weitere Informationen zum Thema Großkredite: