Operationelles Risiko

Operationelles Risiko

Ein Ansatz für alle Institute

Seit Dezember 2017 steht fest, dass die Kreditinstitute nicht mehr wie gewohnt zwischen drei Alternativen zur Ermittlung der angemessenen Eigenmittelunterlegung des OpRisk wählen können, sondern künftig alle den gleichen Standardansatz verwenden müssen. Mit der Veröffentlichung der finalen Überarbeitung des Standardansatz für operationelle Risiken (OpRisk) durch den Baseler Ausschuss für Bankenaufsicht (BCBS), der Bestandteil des Basel III-Reformpakets ist, werden alle bisherigen Methoden einschließlich der fortgeschrittenen Messansätze (AMA) zur Bestimmung der Eigenmittelanforderung für OpRisk in der Säule 1 ersetzt.

Dabei ist die Überarbeitung der drei bisherigen Ansätze

● dem Basisindikatoransatz,

● dem Standardansatz

● und den auf einem internen Modell basierenden fortgeschrittenen Messansatz („AMA“)

insbesondere darauf zurückzuführen, dass die bestehenden Ansätze diverse Schwächen aufzeigen. Während sich die Annahme, dass das operationelle Risiko linear mit dem Einkommen steigt als falsch erwies, wurde außerdem deutlich, dass die Verlustzunahme infolge operationeller Risiken indirekt zu einer Abnahme der OpRisk-Kapitalanforderungen führt. Darüber hinaus findet auch die absolute Größe der Bank keine Berücksichtigung in den drei Berechnungsansätzen.

Um diesen Schwächen entgegenzuwirken, wurde nun ein neuer risikosensitiver Ansatz entwickelt. Dieser stellt sicher, dass sich risikoreduzierende Maßnahmen der Banken positiv auf die Höhe der regulatorischen Kapitalanforderungen auswirken und gleichzeitig eine angemessene Berücksichtigung unterschiedlicher Größen und Geschäftsmodelle erfolgt.

Die Berechnungsmethodik des finalisierten Standardansatzes basiert auf dem Grundprinzip des Geschäftsindikators, der einem von drei größenabhängigen „Buckets“ zugeordnet wird. Abhängig von der Zuordnung zum jeweiligen Bucket haben die Banken eine Interne Verlustdatenbank aufzubauen. Details dazu finden Sie unter “Die Funktionsweise des finalisierten Standardansatzes für das OpRisk”.

Die erstmalige Anwendung war zunächst für den 1. Januar 2022 vorgesehen, wurde jedoch aufgrund der COVID-19 Pandemie um ein Jahr nach hinten auf den 1. Januar 2023 verschoben.

Obwohl zunächst ausreichend Zeit bis zur erstmaligen Anwendung zu verbleiben scheint, ist es zwingend erforderlich schon frühzeitig mit der Analyse der Auswirkungen auf das eigene Institut zu beginnen. Während insbesondere mittelgroße Banken gegebenenfalls zum Aufbau einer Verlustdatensammlung gezwungen sein können, werden Banken mit einem provisionslastigen Geschäftsmodell mit höheren Eigenmittelanforderungen für das OpRisk rechnen müssen. Aber auch auf große Banken, die bisher ihre eigenen internen Berechnungsmodelle nutzen konnten, kommen erhebliche Änderungen zu. Teilweise müssen sie mit drastisch erhöhten Kapitalanforderungen rechnen.

Für weitere Informationen besuchen Sie:

>

>

Weiterführende Links

Fachliche Themen

Die Funktionsweise des finalisierten Standardansatzes für OpRisk

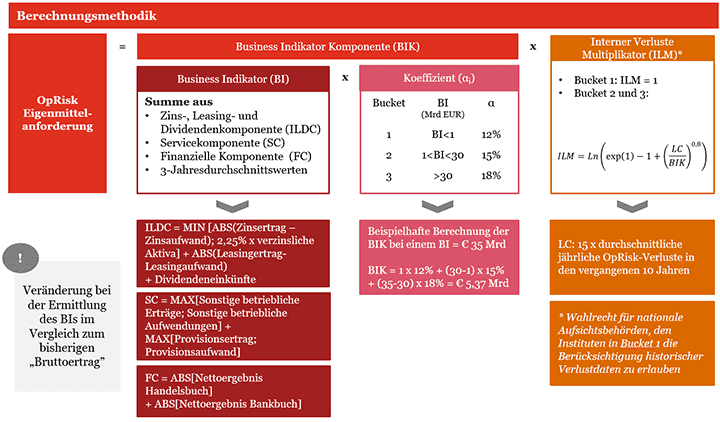

Die Funktionsweise des finalisierten Standardansatzes für OpRisk (ehemals: „Standardised Measurement Approach“, SMA) basiert auf dem Geschäftsindikator („Business Indicator“, BI). Dieser dient als GuV-basierter Proxy-Indikator und wird je nach Größe des Instituts bzw. des BIs mit bankspezifischen internen Verlustdaten kombiniert.

Das Grundprinzip des BIs ist vergleichbar mit der Methodik des Basisindikatoransatzes. Erkennbar ist jedoch eine höhere Risikosensitivität der neuen Parameter im Vergleich zum Bruttoertrag (maßgeblicher Indikator), welcher bislang gemäß CRR zur Berechnung der Eigenmittelanforderungen des operationellen Risikos im Basisindikatoransatz (BIA) und Standardansatz (STA) angewandt wurde.

Konzeptionell geht der finalisierte Standardansatz davon aus, dass das operationelle Risiko mit dem Einkommen des Institutes ansteigt. Die Eigenmittelanforderung für OpRisk (ORC) ergibt sich als Produkt aus der Geschäftsindikatorkomponente (BIC) und dem internen Verlustmultiplikator (ILM):

Der Geschäftsindikator als wesentliche Grundlage des BIC setzt sich aus den folgenden drei Komponenten zusammen:

- Zins-, Leasing- und Dividendenkomponente

- Servicekomponente

- Finanzielle Komponente

Alle drei Komponenten werden als Dreijahresdurchschnitte ermittelt, was zu dämpfenden Effekten im Zeitverlauf führt.

Dabei berücksichtigt der finalisierte Ansatz einen Cap für die Zins-, Leasing- und Dividendenkomponente von 2,25% des Dreijahresdurchschnittes der verzinslichen Aktiva.

Die noch während der Konsultation vorgesehene Sonderregelung für Banken mit provisionslastigen Geschäftsmodellen findet im finalisierten Standardansatz keine Berücksichtigung mehr, sodass es sich hier als betroffene Bank lohnt, bereits frühzeitig Proberechnungen durchzuführen.

Die Geschäftsindikatorkomponente ergibt sich aus der Multiplikation des BIs mit einem von drei aufsichtsrechtlich vorgegebenen Koeffizienten.

Zur Erhöhung der Risikosensitivität des SAs sieht der BCBS für Banken, die in Bucket 2 oder 3 fallen, einen internen Verlustmultiplikator (ILM) vor. Dieser ermittelt sich anhand einer Logarithmusfunktion in Abhängigkeit einer Verlustkomponente (LC) und dem BIC. Zur Berechnung des LC-Wertes werden die durchschnittlichen jährlichen OpRisk-Verluste in den vergangenen 10 Jahren mit einem Faktor von 15 multipliziert. Dies erfordert den Aufbau einer Verlustdatenbank innerhalb der Institute, die ebenfalls strikt geregelten Vorgaben unterliegt und u.a. beispielsweise Verlustdaten über einen Zeitraum von mindestens 10 Jahren liefern muss und einem klar definierten internen Prozess unterliegen muss.

Für Banken, die in den Bucket 1 fallen, besteht keine Anforderung zur Anwendung des ILM (ILM=1). Dennoch formuliert der BCBS ein Wahlrecht für nationale Aufsichtsbehörden, den Instituten in Bucket 1 die Berücksichtigung historischer Verlustdaten zu erlauben.

Erwartete Auswirkungen im Überblick

Die Einführung des finalisierten Standardansatzes wird – je nach Geschäftsmodell und derzeit angewendeten Ansätzen – erhebliche Auswirkungen auf die Institute haben. Hierbei können die Auswirkungen auf die Kapitalanforderungen bzw. RWA einerseits und die Umsetzungsherausforderungen bei der Implementierung des neuen Ansatzes andererseits unterschieden werden:

Auswirkungen auf die RWA

Die Auswirkungen des neuen Ansatzes auf die Kapitalanforderungen sind gemäß einer Analyse der EBA wesentlich durch die Größe des Institutsund den aktuell genutzten Ansatz im OpRiskbestimmt:

- Große Institute, insbesondere wenn sie aktuell den fortgeschrittenen Messansatz (AMA) nutzen, sehen einen RWA-Anstieg von 40% und mehr

- Mittelgroße Institute zeigen im Durchschnitt nur einen vernachlässigbaren RWA-Anstieg

- Bei kleinen Instituten, die aktuell den Basisindikatoransatz nutzen und künftig in den Bucket 1 fallen, ist im Durchschnitt sogar mit einem Rückgang der Kapitalanforderungen zu rechnen. In Deutschland dürften dies im Wesentlichen Banken mit einer Bilanzsumme von weniger als 20 Mrd. Euro sein

Während im Fall der AMA-Institute ein RWA-Anstieg aufgrund des neuen Ansatzes unvermeidlich scheint, gehen die genannten Durchschnittswerte für mittelgroße und kleine Institute mit einer breiten Streuung einher. Insbesondere das Geschäftsmodell sowie die Qualität des OpRisk-Managements haben auch unter dem neuen Standardansatz einen großen Einfluss auf die Kapitalanforderungen:

- Insbesondere provisionslastige Geschäftsmodelledürften künftig zu steigenden Kapitalanforderungen führen

- Insbesondere bei Banken in Bucket 2 und 3 haben die historischen OpRisk Schadensfälle und damit die Qualität des OpRisk-Managementseinen signifikanten Einfluss auf die Kapitalanforderungen, der in beide Richtungen wirken kann

Umsetzungsherausforderungen und wie wir Sie unterstützen können

In Bezug auf die Umsetzungsherausforderungen bleibt der neue Standardansatz für das operationelle Risiko nur auf den ersten Blick hinter den komplexen neuen Ansätzen, z.B. im Markt- oder Kontrahentenrisiko zurück. Bei genauer Analyse stellen sich auch hier jedoch mindestens zwei große Herausforderungen bei der Umsetzung:

1. Berechnung des Business Indicator

Grundsätzlich orientieren sich die Bestandteile des Business Indicator weitgehend an den üblichen Line Items der Gewinn- und Verlustrechnung nach RechKredV bzw. FINREP. Trotzdem können sich Herausforderungen beim Mapping zwischen Kontenplan und BI ergeben, beispielsweise in Bezug auf einzelne Geschäftsarten wie das Leasing oder wenn auf Gruppenebene die Granularität der vorliegenden Daten nicht über das für FINREP notwendige Maß hinausgeht.

Aufgrund unserer umfassenden Erfahrungen, sowohl im Accounting wie auch in der Implementierung von FINREP-Meldewesen bei HGB und IFRS-Bilanzierern unterstützen wir gerne bei der Umsetzung eines entsprechenden Mappings.

Darüber hinaus verfügen wir über eine Tool-gestützte Lösung zur Berechnung der Kapitalanforderungen gemäß des neuen Standardansatzes, die zur Identifikation der individuellen Auswirkungen auf die Kapitalanforderungen sowie weitere Analysen genutzt werden kann.

2. Verlustdatensammlung

Die Anforderungen an die Granularität der Verlustdaten für Bucket 2 und 3 Banken gehen weit über die vergleichbaren Anforderungen des aktuellen Standardansatzes hinaus. So sind in der Verlustdatensammlung beispielsweise “date of occurrence”, “date of discovery” und “date of accounting” separat zu erfassen; dies ist in der Praxis oftmals von den Banken noch nicht sauber umgesetzt worden.

Hierdurch wirkt der neue Standardansatz auch weit über die Finanz- und Risikofunktion in eine Bank hinein, da die Bedeutung vollständiger, richtiger und aktueller Verlustdaten zunimmt. Und dies wiederum setzt die Sensibilisierung aller Bereiche einer Bank für die Bedeutung der Erfassung von OpRisk-Schadensfällen voraus. Im Rahmen unserer Projekttätigkeit haben wir bereits bei zahlreichen Mandanten Konzepte umgesetzt, die einerseits auf eine solche Sensibilisierung mittels Workshops und Self-Assessments abzielen und andererseits geeignete Workflows implementiert haben, um die Erfassung in den Bereichen zu erleichtern.

Darüber hinaus ergibt sich aufgrund der geforderten Historie der Verlustdaten von zehn (in Ausnahmefällen: fünf) Jahren dringender Handlungsbedarf, da das Inkrafttreten von Basel IV für das Jahr 2023 erwartet wird.

Erfahren Sie mehr

YouTube

- Latest news from Basel IV: Challenges and Implications.

Tool

- Basel IV

OpRisk SMA Calculator Tool (EN)

YouTube

- Investmentfunds